O Brasil está sob um novo regime de preços de transferência, e ele já é realidade há mais de dois anos. A Lei 14.596/2023, em vigor de forma obrigatória desde 1º de janeiro de 2024, encerrou 27 anos de um modelo isolado do padrão internacional para adotar, de vez, as Diretrizes da OCDE.

Se a sua empresa realiza transações com partes relacionadas no exterior, faz parte de um grupo multinacional, ou tem transações com empresas localizadas em paraíso fiscal, ainda que não tenha vínculo, este guia foi feito para você.

Aqui você encontra, em linguagem direta, tudo o que precisa saber sobre o novo Transfer Pricing: o que mudou, quem é afetado, quais métodos usar, como documentar, o que a Receita Federal está monitorando e como preparar sua empresa para se manter em conformidade.

O que você vai encontrar

- O que é o novo Transfer Pricing e por que ele importa ?

- O que muda com o Novo Transfer Pricing no Brasil ?

- A Lei 14.596/2023 Explicada

- A IN 2.161/2023 na Prática

- Cronograma do Novo Transfer Pricing

- Principais diferenças entre o modelo antigo e o novo

- Quem é impactado e quem é obrigado ao Novo TP

- Impactos por Tipo de Empresa

- Impactos Tributários do Novo TP

- Métodos de Transfer Pricing: como funcionam e como escolher

- Análise FAR, Comparabilidade e Benchmarking

- TP para Commodities, Serviços e Intangíveis

- Documentação de Transfer Pricing: Master File, Local File e CbCR

- Como preparar e organizar a documentação de TP

- Fiscalização da Receita Federal e Penalidades

- Principais erros na adaptação ao Novo TP

- Checklist de adequação ao Novo TP

- Como preparar sua empresa para fiscalizações de TP

- Desafios do Novo TP no Brasil

- Futuro do Transfer Pricing no Brasil

O que é o novo Transfer Pricing e por que ele importa?

Transfer pricing (TP), ou preços de transferência, são as regras que determinam como devem ser precificadas as operações comerciais e financeiras entre empresas de um mesmo grupo econômico que estão em países diferentes.

O objetivo central é evitar que lucros sejam artificialmente deslocados para jurisdições de baixa tributação, preservando a base de cálculo do IRPJ e da CSLL no Brasil.

O modelo anterior, baseado na Lei 9.430/1996, usava margens fixas e métodos mecânicos — por exemplo, uma margem mínima de 20% no PRL para importação ou 15% no CPL.

Esse sistema era previsível, mas gerava distorções sérias: por exemplo, uma empresa com lucratividade real de 2,5% no mercado era obrigada a demonstrar 20% de margem para fins de TP, resultando em ajustes fiscais desproporcionais à capacidade econômica da empresa.

O novo modelo abandona esse engessamento e exige que cada transação seja analisada segundo sua substância econômica.

O que muda com o Novo Transfer Pricing no Brasil?

A mudança é estrutural. O modelo anterior, criado pela Lei 9.430/1996, funcionava com margens fixas e métodos mecânicos que na prática descolavam o cálculo fiscal da realidade econômica de cada transação.

Uma empresa com rentabilidade real de 0,8% era obrigada a demonstrar margem de 20% para fins de Transfer Pricing, gerando ajustes fiscais desproporcionais.

O novo sistema abandona esse engessamento e introduz três mudanças estruturais:

- Princípio arm’s length pleno: os preços de transações entre partes relacionadas devem refletir o que partes independentes praticariam em circunstâncias comparáveis.

- Método mais apropriado: o contribuinte não pode mais escolher o método mais vantajoso. É obrigatório selecionar o método mais confiável para os fatos e circunstâncias de cada transação.

- Análise econômica como núcleo: a análise FAR (Funções, Ativos e Riscos) passa a ser obrigatória e determina quem deve ser remunerado e em que proporção.

A Lei 14.596/2023 Explicada

Sancionada em 15 de junho de 2023, a Lei 14.596/2023 é o novo marco legal dos preços de transferência no Brasil. Ela dispõe sobre as regras de TP para fins de IRPJ e CSLL das pessoas jurídicas domiciliadas no Brasil que realizem transações controladas com partes relacionadas no exterior.

Seus pilares fundamentais são:

- Princípio arm’s length como regra central (art. 2º)

- Ampliação do conceito de partes relacionadas: inclui entidades em que uma delas tenha direito a 25% ou mais dos lucros da outra, ou em que os mesmos sócios detenham 20% ou mais do capital de cada uma (art. 4º)

- Delineamento da transação: a Receita Federal pode desconsiderar ou requalificar uma transação que não faça sentido entre partes independentes (art. 8º)

- Documentação tripartida: Master File (Arquivo Global), Local File (Arquivo Local) e CbC Report (Declaração País a País)

- Regras específicas para commodities, intangíveis, serviços intragrupo, operações financeiras e reestruturações de negócios

- Fim do limite de 5% para dedução de royalties: empresas que pagavam royalties a partes relacionadas no exterior passam a poder deduzir integralmente, desde que compatíveis com o arm’s length

- Ajuste compensatório: as partes podem corrigir o preço da operação até o final do ano-calendário, sem ajuste fiscal unilateral (art. 17)

A lei alinha o Brasil às práticas de mais de 140 países que seguem as Diretrizes da OCDE, aumenta a previsibilidade para investidores estrangeiros e facilita o acesso a procedimentos como o MAP (Mutual Agreement Procedure) e o APA (Advance Pricing Agreement).

A IN 2.161/2023 na Prática

A Instrução Normativa RFB nº 2.161/2023, publicada em 29 de setembro de 2023, é o principal instrumento de regulamentação da Lei 14.596. Ela detalha como aplicar o princípio arm’s length, define partes relacionadas, disciplina os métodos, o intervalo de comparáveis e as obrigações documentais.

Dois instrumentos de segurança jurídica foram introduzidos pela IN:

- APA (Advance Pricing Agreement): permite acordar previamente com a Receita Federal qual metodologia de TP será aplicada. Especialmente útil para transações de grande volume ou que envolvam intangíveis de difícil valoração.

- MAP (Mutual Agreement Procedure): mecanismo previsto em tratados internacionais para resolver casos de dupla tributação causados por ajustes de TP entre países.

A Receita Federal adotou uma abordagem gradual: as regras gerais foram publicadas primeiro; temas de maior complexidade como operações financeiras, reestruturações de negócios e CCA dependem de novas instruções normativas, atualmente em consultas públicas. Acompanhar essa evolução regulatória é parte essencial do trabalho de compliance.

Cronograma do Novo Transfer Pricing

- Dezembro/2022: Publicação da MP 1.152/2022 (origem do processo legislativo)

- 15 de junho de 2023: Sanção da Lei 14.596/2023

- 29 de setembro de 2023: Publicação da IN RFB 2.161/2023

- Set./Dez. de 2023: Prazo para opção de adoção antecipada (ano-calendário 2023)

- 1º de janeiro de 2024: Entrada em vigor obrigatória para todos os contribuintes

- 31 de dezembro de 2024: Entrega do Arquivo Global e Arquivo Local referentes ao ano-calendário 2023 (adoção antecipada)

- 31 de julho de 2025: Prazo da ECF para o ano-calendário 2024

- 31 de dezembro de 2025: Entrega do Arquivo Global e Arquivo Local referentes ao ano-calendário 2024

- 31 de julho de 2026: Prazo da ECF para o ano-calendário 2025

- A partir de 2026: Entrega dos arquivos de documentação em até três meses após o prazo da ECF (31 de julho)

Atenção: o prazo da ECF é o marco-chave do calendário de TP. Os registros X360 a X375 da ECF precisam ser consistentes com os arquivos de documentação.

Principais diferenças entre o modelo antigo e o novo

| Aspecto | Modelo Anterior (Lei 9.430/1996) | Novo Modelo (Lei 14.596/2023) |

| Princípio base | Alinhamento parcial ao arm’s length | Pleno alinhamento ao arm’s length da OCDE |

| Métodos disponíveis | PIC, CPL, PRL, PCI e Pecex | PIC, PRL, MCL, MLT, MDL + outros métodos |

| Escolha do método | O mais vantajoso para o contribuinte | O mais apropriado para a transação |

| Margens | Fixas em lei (ex.: PRL 20%, CPL 15%) | Determinadas por benchmarking de mercado |

| Parte testada | Sempre a entidade brasileira | Pode ser a entidade estrangeira se mais confiável |

| Intangíveis e serviços | Sem disciplina específica robusta | Regras detalhadas na Lei (DEMPE, HTVI, SBVA) |

| Documentação | ECF com informações básicas | Master File, Local File, CbCR + ECF |

| Royalties | Dedutibilidade limitada a 5% da receita líquida | Dedução sem limite percentual |

| Ajustes | Apenas ajuste primário | Inclui ajuste compensatório entre as partes |

Quem é impactado e quem é obrigado ao Novo TP

A partir de 1º de janeiro de 2024, todas as pessoas jurídicas domiciliadas no Brasil que realizem transações controladas com partes relacionadas no exterior estão sujeitas ao novo regime, independentemente do porte ou regime tributário (Lucro Real, Presumido ou Arbitrado).

Também estão no escopo as transações com entidades localizadas em paraísos fiscais (jurisdições com tributação inferior a 17%) ou em regimes fiscais privilegiados, mesmo sem vínculo societário formal.

Obrigações documentais por faixa de transações

| Volume de transações controladas | Obrigação documental |

| Abaixo de R$ 15 milhões | Dispensado de Arquivo Global e Local (mas sujeito às regras de TP) |

| Entre R$ 15 milhões e R$ 500 milhões | Arquivo Local Simplificado + Arquivo Global |

| Acima de R$ 500 milhões | Arquivo Local Completo + Arquivo Global |

Todos os contribuintes, independentemente do volume, devem informar as transações de TP nos registros X360 a X375 da ECF (Escrituração Contábil Fiscal).

Impactos por Tipo de Empresa

Novo TP para multinacionais

Para grupos multinacionais com operações no Brasil, o maior desafio é alinhar a política global de TP às especificidades locais da IN 2.161/2023. Grupos que concentravam funções e riscos fora do Brasil precisam revisitar contratos intercompany para garantir que a remuneração da entidade brasileira reflita sua real análise FAR.

Se a Receita Federal entender que a entidade brasileira assume funções ou riscos que não estão sendo adequadamente remunerados, ela fará o ajuste primário de ofício. Grupos com contratos globais preparados no exterior também devem verificar se esses estudos atendem às exigências específicas da ECF e dos arquivos de documentação no e-CAC.

Novo TP para holdings

Holdings brasileiras com subsidiárias no exterior entraram no radar da Receita Federal com a nova lei. O art. 23 da Lei 14.596/2023 distingue atividades de sócio, como elaboração de demonstrações financeiras consolidadas, captação de recursos para aquisição de participações e compliance tributário do próprio sócio, de serviços intragrupo que geram benefício real às subsidiárias.

Cobrar por atividades de sócio como se fossem serviços intragrupo é um dos erros mais comuns em holdings e gera ajuste fiscal. Já as atividades que efetivamente beneficiam as subsidiárias, como suporte de TI, jurídico, financeiro ou estratégico, precisam ser cobradas a preço arm’s length com documentação que comprove o benefício real.

Novo TP para importação e exportação

Diferentemente da regra antiga onde haviam métodos específicos para importação e para exportação, agora não há mais segmentação. Os mesmos métodos servem para ambas transações

Na importação, o modelo antigo aplicava margens fixas. O novo TP exige a seleção do método mais apropriado por transação, com base na análise funcional da entidade brasileira. Para commodities importadas, o art. 13 da Lei 14.596/2023 estabelece o PIC com preço de cotação em bolsa como método prioritário: se a empresa não documentar a data ou período de cotação acordado, a Receita pode usar a cotação da data do embarque, o que pode gerar discrepâncias relevantes em períodos de volatilidade.

Na exportação, o mesmo princípio vale: o preço praticado com a parte relacionada no exterior deve ser comparável ao de um comprador independente. O contribuinte que registrar adequadamente os contratos intercompany e a data de precificação usa o preço de cotação acordado como referência. Quem não o fizer corre o risco de a Receita usar a média da cotação na data do embarque.

Impactos Tributários do Novo TP

A mudança metodológica afeta diretamente a base de cálculo do IRPJ e da CSLL. Com o fim das margens fixas, os resultados fiscais passam a ser determinados por benchmarking, o que pode tanto reduzir quanto aumentar os ajustes de TP, dependendo do perfil de cada empresa.

Pontos de atenção:

- Ajuste compensatório (art. 17): as partes podem corrigir o preço da operação até o final do ano-calendário, sem necessidade de ajuste fiscal unilateral. Isso representa uma vantagem significativa na gestão do passivo tributário.

- Royalties integralmente dedutíveis: o fim do limite de 5% elimina um passivo recorrente para empresas que pagavam royalties elevados a matrizes no exterior.

- Lucros de empresas no exterior: grupos que acumulavam lucros em subsidiárias estrangeiras precisam reavaliar suas políticas de distribuição intercompany.

- Reforma Tributária (CBS e IBS): tributos indiretos só afetam a análise de comparabilidade se verificáveis no comportamento de mercado entre partes independentes, o que exige evidência econômica de repasse ou absorção de custo tributário.

Métodos de Transfer Pricing: como funcionam e como escolher

A Lei 14.596/2023 e a IN 2.161/2023 adotam os cinco métodos da OCDE, renomeados para o contexto brasileiro. Nenhum método tem hierarquia rígida sobre os outros, exceto o PIC, que é preferido quando há dados comparáveis confiáveis disponíveis.

Método CUP / PIC (Preço Independente Comparável)

O CUP (Comparable Uncontrolled Price), chamado PIC no Brasil, compara o preço da transação controlada com o preço de transações idênticas ou similares realizadas entre partes independentes. É o método hierarquicamente preferido pela nova lei, especialmente em transações com commodities, onde o preço de cotação em bolsa serve como referência primária.

Quando usar: transações com bens tangíveis, transações financeiras, royalties, commodities ou serviços padronizados com dados de mercado disponíveis.

Método RPM / PRL (Preço de Revenda Menos Lucro)

O RPM (Resale Price Method) parte do preço de revenda praticado com terceiros independentes e subtrai uma margem bruta que remunere as funções do revendedor. É especialmente indicado para distribuidores e revendedores que não agregam valor significativo ao produto.

Quando usar: operações de importação de produtos para revenda sem transformação substancial.

Método Cost Plus / MCL (Margem sobre o Custo Líquido)

O Cost Plus parte dos custos do fornecedor e acrescenta uma margem de lucro que represente a remuneração adequada pelas funções exercidas. É indicado para fabricantes de produtos semiacabados, prestadores de serviços de baixo valor agregado ou partes que exercem funções de rotina em um grupo.

Quando usar: transações de produção sob encomenda (toll manufacturing), prestação de serviços intragrupo.

Método TNMM / MLT (Margem Líquida da Transação)

O TNMM (Transactional Net Margin Method) ou MLT no Brasil é o método mais utilizado globalmente e no Brasil. Compara a margem líquida de lucro da parte testada com a de empresas comparáveis independentes. É mais robusto do que os métodos de margem bruta porque a margem líquida é menos sensível a diferenças contábeis.

Quando usar: sempre que os métodos baseados em transações não sejam aplicáveis por falta de dados comparáveis confiáveis.

Método da Divisão do Lucro / MDL (Profit Split)

O MDL (Método da Divisão do Lucro) divide o lucro combinado de uma transação entre as partes com base na contribuição de cada uma, medida pela análise FAR. É mais complexo e exige dados de ambas as partes da transação.

Quando usar: transações altamente integradas envolvendo intangíveis únicos e valiosos de ambos os lados.

Como escolher o método correto

A seleção deve ser fundamentada com base em:

- Análise FAR da parte testada e da contraparte estrangeira

- Disponibilidade e confiabilidade de dados comparáveis

- Natureza da transação (bens tangíveis, intangíveis, serviços, operações financeiras)

- Estrutura contratual e substância econômica

Se o PIC não for aplicável, documente os motivos e demonstre por que o método alternativo produz o resultado mais confiável. Essa justificativa é o primeiro ponto verificado em uma fiscalização.

Análise FAR, Comparabilidade e Benchmarking

Análise funcional em TP (Análise FAR)

A análise FAR (Funções, Ativos e Riscos) é o alicerce de qualquer estudo de TP no novo modelo. Ela descreve, para cada parte da transação controlada:

- Funções desempenhadas (produção, distribuição, P&D, gestão de marca, logística etc.)

- Ativos utilizados (tangíveis, intangíveis, capital financeiro)

- Riscos assumidos (crédito, mercado, câmbio, P&D, estoque etc.)

A análise FAR determina qual entidade é a parte testada (em geral, a menos complexa) e qual indicador de nível de lucro é mais adequado para o benchmarking. Ela também revela se os contratos intercompany refletem a substância econômica real das operações.

Análise de comparabilidade

A comparabilidade em TP exige que as transações ou empresas comparáveis sejam suficientemente semelhantes à transação controlada em análise. Os cinco fatores de comparabilidade da OCDE são:

Características dos bens, serviços ou intangíveis transferidos

- Análise funcional (FAR)

- Termos contratuais

- Condições econômicas e de mercado

- Estratégias de negócio

Diferenças materiais entre a transação controlada e os comparáveis exigem ajustes para eliminar o efeito dessas diferenças nos resultados.

Benchmarking em TP

O benchmarking identifica empresas ou transações comparáveis independentes usando bases de dados comerciais reconhecidas internacionalmente (como Orbis/BvD, TP Catalyst, Royalty Range, Compustat). O processo típico envolve:

- Definição do setor econômico e código de atividade (NACE/CNAE)

- Aplicação de filtros quantitativos (critérios de independência, porte, disponibilidade de dados)

- Análise qualitativa para eliminar incomparáveis

- Cálculo do indicador financeiro relevante (margem operacional líquida, markup sobre custos, taxa de retorno etc.)

- Aplicação do intervalo interquartil (IQR) como medida estatística padrão, sendo a mediana o ponto de referência preferido

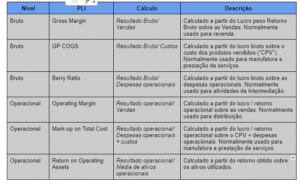

Indicadores financeiros e margens de Transfer Pricing

| Indicador | Fórmula | Uso típico |

| Margem operacional líquida (MO) | Lucro operacional / Receitas | Distribuidores, prestadores de serviços |

| Markup sobre custos | Lucro bruto / Custos | Fabricantes, prestadores de serviços |

| Berry Ratio | Lucro bruto / Despesas operacionais | Agentes de compra, distribuidores de baixo risco |

| ROCE (Retorno sobre capital empregado) | EBIT / Capital empregado | Empresas intensivas em ativos |

Ajuste de risco-país e benchmarks financeiros

Quando os comparáveis são de países diferentes do Brasil, pode ser necessário um ajuste de risco-país para refletir diferenças nas condições econômicas e no custo de capital. Esse ajuste deve ser fundamentado em evidência econômica, como taxas de risco soberano, spreads de crédito ou diferenciais de mercado, e documentado adequadamente no estudo de TP.

TP para Commodities, Serviços e Intangíveis

Transfer Pricing para commodities

Para transações envolvendo commodities, o método prioritário é o PIC com cotação em bolsa (art. 13 da Lei 14.596/2023). O preço de referência é a cotação na data ou período acordado entre as partes para a precificação da transação. Se esse acordo não for documentado, a Receita Federal pode usar a cotação da data do embarque da mercadoria ou da Declaração de Importação.

A documentação da data de precificação em contratos intercompany é, portanto, crítica para commodities: ela pode significar a diferença entre um preço arm’s length e um ajuste fiscal relevante em períodos de alta volatilidade de mercado.

Transfer Pricing para serviços

Transações de serviços intragrupo seguem a mesma lógica: o preço deve ser arm’s length e o benefício real do serviço para o tomador precisa ser demonstrado. A Receita Federal verifica se o serviço foi efetivamente prestado, se gerou valor para a entidade receptora e se o preço cobrado é consistente com o que as partes independentes pagariam.

Para ser caracterizado como serviço intragrupo, a atividade deve:

- Ter sido efetivamente prestada

- Gerar benefício real e identificável para o tomador

- Não se encaixar na categoria de atividade de sócio

- Ter um preço que partes independentes aceitariam pagar

Caso não gere benefício real, o valor passa ser totalmente indedutivel e deve ser adicionado no lalur

Serviços de Baixo Valor Agregado (SBVA)

A Lei 14.596/2023 criou um safe harbour para Serviços de Baixo Valor Agregado: serviços de natureza auxiliar ou de apoio, que não constituem atividades principais do grupo, não requerem uso de intangíveis únicos e não implicam riscos significativos, podem ser precificados com uma margem fixa de 5% sobre os custos.

Essa margem funciona como piso para exportações (a entidade brasileira deve receber ao menos 5% sobre os custos) e como teto para importações (a entidade brasileira não deve pagar mais do que custo + 5%). Exemplos típicos de SBVA: suporte de TI, RH, contabilidade, jurídico e compliance de rotina.

Transfer Pricing para intangíveis

Intangíveis são o tema mais complexo e mais fiscalizado do novo TP. Marcas, patentes, know-how, software, segredos de negócio e outros ativos têm regras específicas na Lei 14.596/2023, especialmente quando envolvem intangíveis de difícil valoração (HTVI, Hard-to-Value Intangibles).

A análise de intangíveis exige identificar quem realiza as funções DEMPE: Desenvolvimento, Aprimoramento, Manutenção, Proteção e Exploração. A remuneração deve fluir para quem de fato exerce essas funções e assume os riscos associados, não necessariamente para quem detém legalmente o ativo.

Para HTVIs, a Lei permite à Receita revisar a precificação com base em resultados posteriores, caso as projeções usadas na época da transação se mostrem significativamente divergentes dos resultados reais. Esse mecanismo ex-post aumenta o risco de autuações em transações com royalties e transferências de intangíveis valiosos.

Documentação de Transfer Pricing: Master File, Local File e CbCR

A documentação de TP no novo modelo segue a estrutura tripartida da OCDE, com adaptações locais exigidas pela Receita Federal.

O que é o Master File (Arquivo Global)

O Master File apresenta a visão macro do grupo multinacional. Seu objetivo é dar à Receita Federal uma compreensão rápida da estrutura organizacional, das atividades, dos intangíveis e da política global de TP do grupo. Seu conteúdo mínimo obrigatório inclui:

- Estrutura jurídica e societária do grupo multinacional

- Descrição das principais atividades de negócio

- Política global de preços de transferência

- Principais intangíveis e sua gestão (funções DEMPE)

- Operações financeiras intercompany (empréstimos, garantias, cash pooling)

- Posição tributária global e uso de tax rulings

O que é o Local File (Arquivo Local)

O Local File detalha especificamente as transações controladas da entidade brasileira. Ele deve conter:

- Descrição detalhada da empresa e de sua estratégia de negócio

- Análise FAR (Funções, Ativos e Riscos) por tipo de transação controlada

- Informações sobre transações controladas: partes, valores, moedas, condições de pagamento

- Justificativa da seleção do método e da parte testada

- Benchmarking com comparáveis e intervalo interquartil

- Demonstrações financeiras segmentadas (quando exigidas)

A versão Simplificada é exigida para empresas com transações entre R$ 15 milhões e R$ 500 milhões. A versão Completa, para transações acima de R$ 500 milhões, exige maior detalhamento de dados financeiros.

Country-by-Country Report (CbCR / Declaração País a País)

O CbCR é obrigatório para grupos multinacionais com receita consolidada acima de R$ 2,26 bilhões. Ele detalha, por jurisdição fiscal, as receitas, os lucros, os impostos pagos e o número de empregados de cada entidade do grupo. No Brasil, é transmitido por meio da ECF.

Como estruturar a documentação OCDE para o Brasil

A Receita Federal exige a entrega dos arquivos via e-CAC. Os grupos que usam um Master File global devem verificar se ele atende às especificidades brasileiras. O ideal é ter um Master File global com um addendum brasileiro, ou um documento já preparado para atender a ambos os padrões.

Como preparar e organizar a documentação de TP

Documentação contemporânea

O art. 62 da IN 2.161/2023 exige que a documentação seja organizada contemporaneamente à realização das transações. Preparar o Local File retrospectivamente, às vésperas do prazo da ECF, aumenta o risco de inconsistências entre a documentação e a conduta efetiva das partes. A Receita Federal está atenta a esse tipo de divergência.

Como organizar contratos intragrupo

Contratos intercompany bem redigidos são a primeira linha de defesa em uma auditoria. Boas práticas:

- Formalizar todos os acordos antes do início das transações, não retroativamente

- Garantir que o contrato reflita a substância econômica real da operação

- Incluir cláusulas sobre preço, remuneração, direitos e obrigações de cada parte

- Revisar contratos anualmente, especialmente após reestruturações de negócio

- Para commodities: incluir a data ou período de cotação acordado para fins de precificação

Como armazenar evidências

A documentação de TP deve ser mantida pelo prazo mínimo de 5 anos, conforme a IN 2.161/2023. Isso inclui:

- Estudos de benchmarking com as buscas realizadas nas bases de dados (printouts das pesquisas)

- Contratos intercompany e aditivos

- Análises FAR e memórias de cálculo

- Comunicações internas que documentem decisões de política de TP

- Demonstrações financeiras segmentadas por transação ou categoria

- Registros que comprovem o benefício real de serviços intragrupo

Atualização anual da documentação

A documentação de TP não é um documento estático. A cada exercício, é necessário:

- Revisar a análise FAR para capturar mudanças funcionais ou de risco

- Atualizar o benchmarking (substituir comparáveis que deixaram de atender os critérios)

- Verificar se os preços praticados continuam dentro do intervalo interquartil

- Atualizar o Master File com mudanças no grupo (aquisições, desinvestimentos, reestruturações)

- Conferir a consistência com os registros X360 a X375 da ECF

Como automatizar a documentação de TP

A automação ainda é um desafio no TP, pois a análise econômica e funcional exige julgamento especializado. Algumas etapas são automatizáveis:

- Coleta e organização de dados financeiros das entidades intercompany via ERP

- Manutenção de repositório centralizado de contratos e documentos

- Monitoramento automático do intervalo interquartil com alertas quando os preços se aproximam dos limites

- Preenchimento de partes padronizadas do Local File a partir de templates estruturados

Nossa plataforma TP Simplify atua nessas frentes, centralizando toda a documentação de preços de transferência em um único local. Além disso, temos o módulo de OTP (Operational transfer pricing) que proporciona a gestão contínua de preços de transferência com o objetivo de monitorar as margens durante o ano para trazer previsibilidade e evitar ajustes fiscais ao final do exercício.

Caso queira conhecer nosso sistema, entre em contato conosco clicando neste link

Fiscalização da Receita Federal e Penalidades

A Receita Federal intensificou a fiscalização desde 2024. O principal instrumento é o Termo de Constatação: quando a autoridade fiscal discorda da base de cálculo declarada, emite esse documento e concede ao contribuinte 30 dias para retificar a ECF exclusivamente quanto aos ajustes de TP.

Se o contribuinte retificar e pagar o crédito tributário dentro do prazo, a multa de ofício não é aplicada.

Um sinal de alerta explícito na IN 2.161/2023: resultados recorrentes de prejuízo em uma entidade brasileira enquanto outras do mesmo grupo multinacional são lucrativas pode ser usado como indício de descumprimento do arm’s length.

Tabela de penalidades

| Infração | Penalidade |

| Falta de entrega tempestiva do Arquivo Global ou Local | 0,2% ao mês sobre a receita bruta do período |

| Entrega sem atender os requisitos mínimos | 3% sobre a receita bruta do período |

| Informações inexatas, incompletas ou omitidas (Master File) | 0,2% sobre a receita consolidada do grupo no ano anterior |

| Falta de apresentação durante procedimento fiscal | 5% sobre o valor da transação correspondente |

| Multa mínima | R$ 20.000 |

| Multa máxima | R$ 5.000.000 |

Principais erros na adaptação ao Novo TP

- Manter as políticas de TP antigas sem revisão: Aplicar as margens fixas da lei anterior (PRL 20%, CPL 15%) como parâmetros seguros no novo sistema é um equívoco. Cada margem agora precisa ser justificada por comparáveis de mercado.

- Não mapear todos os serviços intragrupo: Cobranças de management fees, suporte de TI, serviços jurídicos e financeiros recebidos ou pagos a partes relacionadas precisam ser documentados e testados.

- Tratar atividades de sócio como serviços cobráveis: Holdings que cobram por atividades de sócio das subsidiárias geram ajuste fiscal, pois essas atividades não são dedutíveis na base da entidade receptora.

- Ignorar o delineamento da transação: A Receita pode desconsiderar ou requalificar transações sem substância econômica (art. 8º da Lei 14.596/2023). Contratos que existem apenas no papel são vulneráveis.

- Não documentar contemporaneamente: Preparar documentação retroativamente às vésperas da ECF aumenta o risco de inconsistências que a Receita Federal identifica facilmente.

- Subestimar os intangíveis: Grupos que licenciam marcas, patentes ou know-how sem uma análise robusta de DEMPE são alvos prioritários na fiscalização.

- Não identificar corretamente a parte testada: No modelo antigo, a parte testada era sempre a entidade brasileira. No novo, pode ser a entidade estrangeira se mais confiável, mas isso exige dados financeiros dela que nem sempre estão disponíveis.

- Divergências entre o Local File e a ECF: Os registros X360 a X375 da ECF devem ser consistentes com os arquivos de documentação. Divergências são red flags detectadas automaticamente nos cruzamentos da Receita Federal.

Checklist de adequação ao Novo TP

[ ] Todas as transações controladas foram identificadas e mapeadas

[ ] O conceito de partes relacionadas foi revisado conforme o art. 4º da Lei 14.596/2023

[ ] Análise FAR (Funções, Ativos e Riscos) foi realizada para cada tipo de transação

[ ] O método mais apropriado foi selecionado e documentado com justificativa

[ ] Benchmarking foi realizado com comparáveis confiáveis em bases de dados reconhecidas

[ ] Os preços praticados estão dentro do intervalo interquartil (arm’s length range)

[ ] Contratos intercompany foram revisados e refletem a substância econômica real

[ ] Serviços intragrupo foram segregados de atividades de sócio

[ ] Royalties e intangíveis estão sendo tratados conforme as regras específicas da lei (DEMPE)

[ ] Arquivo Global (Master File), se aplicável, foi preparado, incluindo addendum local se necessário

[ ] Arquivo Local (Simplificado ou Completo, conforme volume) foi preparado

[ ] A documentação foi organizada contemporaneamente às transações

[ ] Evidências de benefício real de serviços intragrupo estão documentadas

[ ] Contratos intercompany de commodities incluem a data/período de cotação acordado

[ ] Registros X360 a X375 da ECF foram revisados e estão consistentes com a documentação de TP

[ ] Prazos de entrega dos arquivos via e-CAC foram mapeados no calendário fiscal

[ ] Documentação está armazenada com prazo mínimo de 5 anos

[ ] Equipe interna foi treinada nas novas regras

Como preparar sua empresa para fiscalizações de TP

A melhor defesa em uma fiscalização de Transfer Pricing é a qualidade da documentação contemporânea. A Receita Federal, ao iniciar um procedimento fiscal, pode solicitar qualquer informação necessária para o delineamento preciso das transações ou para a análise de comparabilidade. Se o contribuinte não fornecer, a autoridade está autorizada a alocar à entidade brasileira funções, ativos e riscos que a contraparte não consiga comprovar que detém.

- Mantenha contratos intercompany atualizados e assinados antes das transações. A lei privilegia a substância, não o contrato, mas um contrato bem redigido que reflita a realidade reforça a defesa.

- Documente decisões de política de TP em atas ou memorandos internos, especialmente em reestruturações de negócios ou mudanças de preço.

- Se receber um Termo de Constatação Fiscal, use os 30 dias com estratégia. Retificar a ECF e pagar o crédito tributário afasta a multa de ofício. Muitas vezes, pagar o principal com acréscimos legais é mais eficiente do que litigar.

- Considere o APA para transações relevantes. Para operações de grande volume ou com intangíveis de difícil valoração, o acordo prévio com a Receita Federal pode ser uma segurança jurídica valiosa.

- Monitore o intervalo interquartil ao longo do exercício, não apenas no fechamento. Preços que se afastam da faixa arm’s length podem ser corrigidos por ajuste compensatório antes do final do ano-calendário.

Desafios do Novo TP no Brasil

- Escassez de comparáveis locais: A análise de comparabilidade idealmente usa empresas do mesmo setor e mercado. No Brasil, a disponibilidade de dados públicos ainda é limitada, especialmente para serviços. Benchmarkings exigem acesso a bases internacionais, com custo significativo.

- Conciliação entre o padrão OCDE e as especificidades brasileiras: Apesar da convergência, a IN 2.161/2023 tem características próprias que diferem das OCDE Guidelines em alguns pontos. Um Master File global pode não atender integralmente às exigências da Receita Federal.

- Capacitação interna: O novo sistema exige conhecimento de análise econômica, análise funcional e métodos quantitativos que muitas equipes tributárias internas não possuem. A curva de aprendizado é longa.

- Lacunas ainda abertas na regulamentação: Temas relevantes como operações financeiras (dívida, garantias e cash pooling), contratos de CCA e reestruturações de negócios ainda aguardam regulamentação infralegal específica. Enquanto isso, os contribuintes precisam se basear diretamente no texto da lei.

- Interação com a Reforma Tributária: Com a implementação da CBS e do IBS, a estrutura de custos das operações intercompany pode mudar. O novo TP exige que essas mudanças só sejam refletidas na análise de comparabilidade quando verificáveis no comportamento de mercado entre partes independentes.

- Cruzamentos crescentes da Receita Federal: A ECF 2026 ampliou os registros de TP (X360 a X375), o que significa mais cruzamentos automáticos entre as obrigações acessórias. Divergências entre o que é declarado na ECF e o que está nos arquivos de documentação serão detectadas com mais rapidez.

Futuro do Transfer Pricing no Brasil

O Brasil completou o ciclo de convergência formal com o padrão OCDE. O que está por vir é o aprofundamento e a consolidação desse sistema:

- Novas instruções normativas para operações financeiras, CCA, reestruturações e serviços, em processo de consulta pública pela Receita Federal.

- Candidatura à OCDE: o Brasil está em processo de adesão, o que deverá acelerar a harmonização regulatória e o uso de instrumentos como o MAP.

- BEPS Pilares 1 e 2: o Pilar 2 (imposto mínimo global de 15%) já é realidade em vários países e sua implementação no Brasil é um grande debate tributário, com impacto direto nas estruturas de TP.

- Fiscalização mais sofisticada: com o amadurecimento dos cruzamentos da ECF e o uso crescente de análise de dados pela Receita Federal, as empresas que não tiverem documentação robusta ficam cada vez mais expostas.

- Tecnologia e automação: o mercado caminha para soluções que integrem os dados de TP com os sistemas de ERP e as obrigações acessórias, reduzindo retrabalho e risco de inconsistências.

O alinhamento ao padrão OCDE não foi apenas uma mudança técnica: foi um sinal claro de que o Brasil quer se integrar ao comércio global em condições de maior transparência e previsibilidade.

Para as empresas, isso significa: quanto mais cedo a documentação e a política de TP forem robustas, menor o risco e maior a segurança jurídica.

Quer ficar por dentro do nosso tema? Cadastre-se aqui em nossa newsletter TP Insights e tenha acesso à nossa comunidade em primeira mão.

Este artigo foi elaborado com base no texto integral da Lei 14.596/2023 e da IN RFB 2.161/2023. As informações têm caráter educativo e não substituem a orientação de um especialista em preços de transferência para situações específicas.