Outros Métodos – Um dos 6 métodos de cálculo do TP

Neste artigo vamos falar sobre o método de Transfer Pricing mais incomum, o “Outro Método”, que assim como os outros, tem a sua natureza “arm ‘s length” em transações não controladas. As Diretrizes de Preços de Transferência da OCDE fornecem 6 métodos de Transfer Pricing, aceitos por quase todas as autoridades fiscais. Esses métodos, se […]

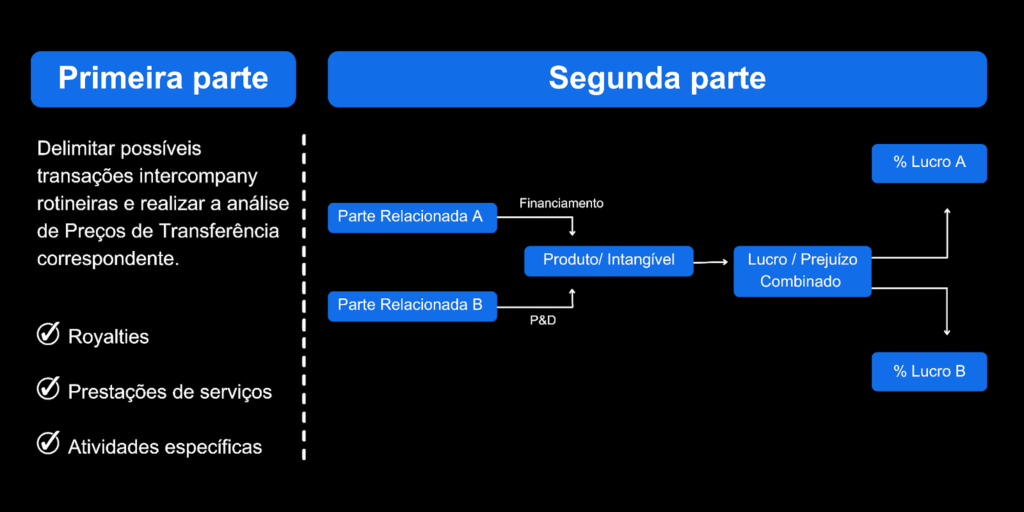

Método MDL – Divisão de Lucro

O Método de Divisão de Lucros (MDL) representa uma abordagem essencial na determinação de preços de transferência, baseando-se na divisão equitativa de lucros ou perdas em transações entre partes relacionadas. Este método busca simular o que seria acordado entre partes não relacionadas em uma transação similar, levando em consideração as contribuições significativas das funções desempenhadas, […]

Método MLT (Margem Líquida da Transação)

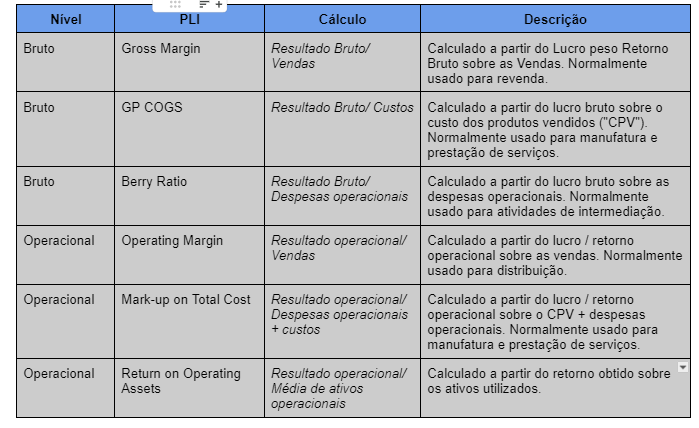

A Margem Líquida da Transação (MLT) é um método essencial no campo dos preços de transferência, que tem como objetivo garantir que as transações entre partes relacionadas sejam realizadas em condições de mercado justas. O método MLT consiste em comparar a margem líquida da transação controlada com as margens líquidas de transações comparáveis realizadas entre […]

Método MCL

O Método MCL (Método de Custo Mais Lucro) surge como uma importante inovação no contexto dos preços de transferência. Esse método compara a margem de lucro bruto obtida sobre os custos do fornecedor em uma transação controlada com as margens de lucro bruto obtidas sobre os custos em transações comparáveis realizadas entre partes não relacionadas, […]

Novo Método PIC (Preços Independentes Comparáveis)

A Lei 14.596/23 trouxe atualizações significativas no cenário de preços de transferência no Brasil, principalmente com a introdução do novo método PIC (Preços Independentes Comparáveis). Este método representa uma abordagem crucial para empresas que buscam alinhar suas práticas fiscais com as diretrizes internacionais, particularmente as estabelecidas pela OCDE (Organização para a Cooperação e Desenvolvimento Econômico). […]

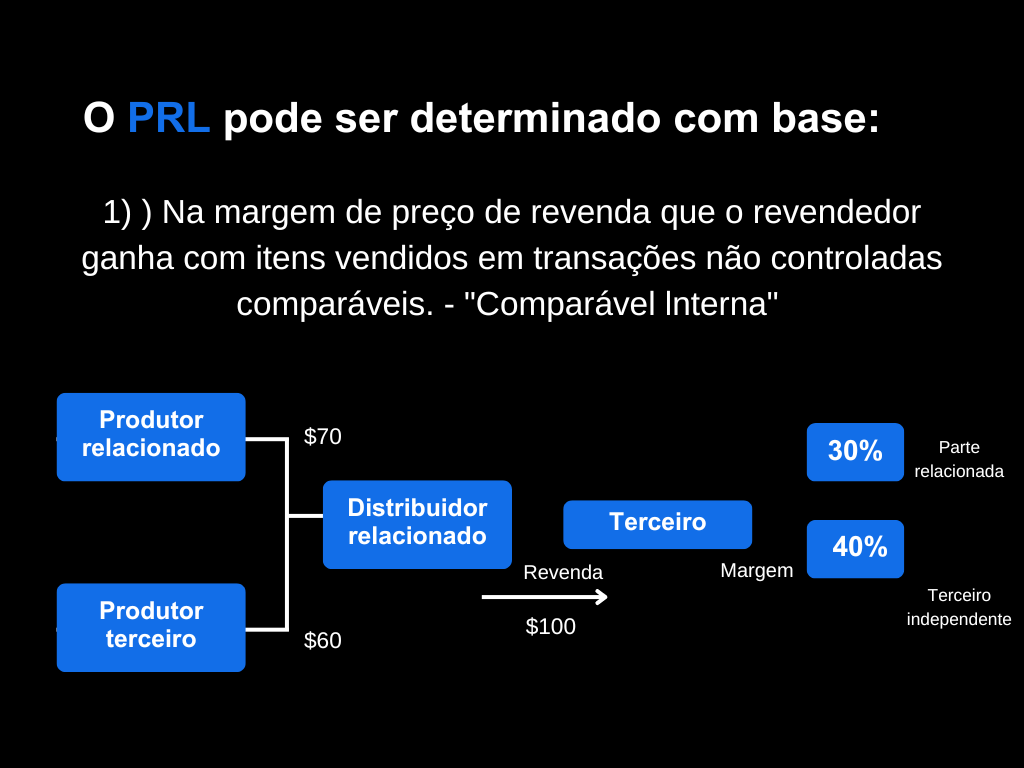

Novo Método PRL dos Preços de Transferência

Uma das principais inovações trazidas pela Lei 14.596/23 é o novo método PRL (Preço de Revenda Menos Lucro), que tem o objetivo de modernizar e tornar mais eficiente o cálculo dos preços de transferência em operações de revenda. Esta nova abordagem do método PRL reflete um esforço para harmonizar as práticas brasileiras com as diretrizes […]

Ajuste de capital de giro

Na gestão empresarial, fazer um correto ajuste de capital de giro é muito importante para manter as operações diárias. Contudo, muitas empresas enfrentam desafios ao gerenciar esse aspecto financeiro, o que pode levar a problemas de liquidez e custos excessivos. O ajuste de capital de giro é uma prática essencial para adaptar de maneira eficiente […]

Lucro Bruto, Lucro Líquido e Lucro Operacional

No campo da gestão empresarial, compreender e analisar os indicadores financeiros, como o lucro bruto, operacional e líquido, é fundamental para o sucesso e a sustentabilidade de qualquer negócio. Ambos desempenham papéis cruciais na avaliação da saúde financeira de uma empresa, mas possuem diferenças significativas em sua definição e no que representam. O que é […]

Resolução de Disputas de Preços de Transferência

As disputas de preços de transferência envolvem a definição dos valores das transações entre empresas de um mesmo grupo multinacional, sendo uma área muito importante e ao mesmo tempo complexa da gestão financeira e fiscal. A conformidade com as regulamentações fiscais sobre preços de transferência é fundamental para evitar a dupla tributação e garantir uma […]

Tudo sobre as Transações Financeiras no Transfer Pricing OCDE

Quando tratamos de Transfer Pricing de acordo com as diretrizes da OCDE, sempre vem à tona algumas transações que não são compreendidas na legislação brasileira, tais como: Intangíves Serviços Intragrupo Acordo de Contribuição de Custo Reestruturação de Negócios Transações Financeiras Para começar, você sabe o que são Transações Financeiras no Transfer Pricing? A orientação da OCDE publicada […]