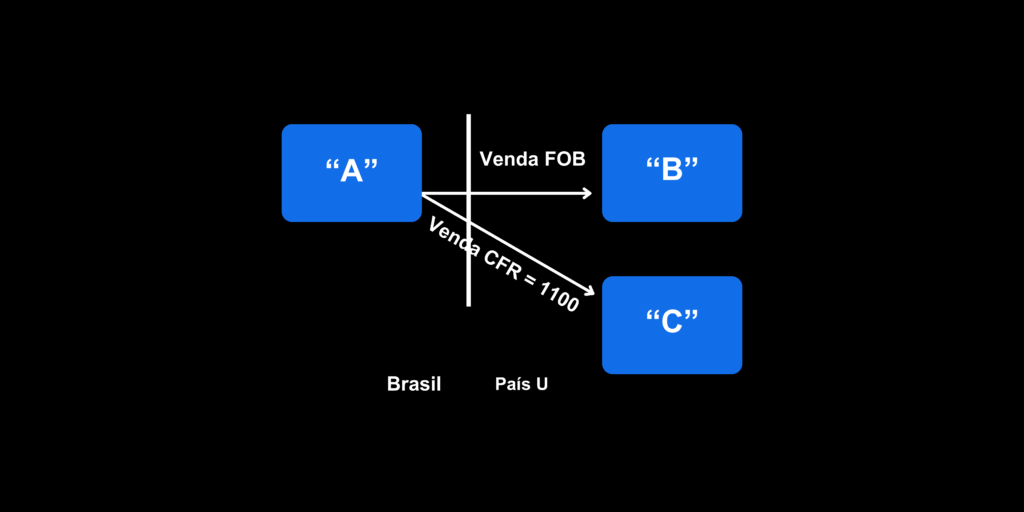

Ajuste por Netback

O ajuste por netback é uma metodologia utilizada em preços de transferência para ajustar os preços de bens ou serviços que são vendidos em um mercado distante do ponto de produção. Esse ajuste é especialmente relevante quando os produtos percorrem longas cadeias de distribuição, envolvendo custos adicionais e margens de lucro em diferentes etapas. O […]

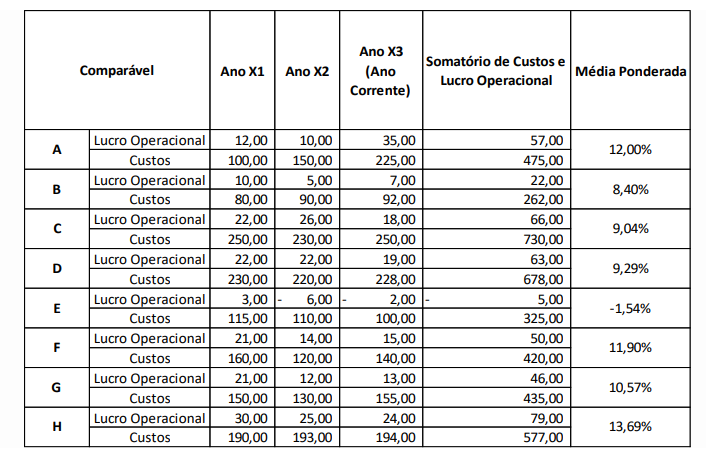

Dados de múltiplos anos

A análise de dados de múltiplos anos é uma prática fundamental na avaliação de preços de transferência, especialmente quando se utiliza o Método do Lucro da Transação (MLT). O artigo 30 da IN 2161 estabelece as diretrizes para a aplicação desses dados, garantindo uma análise mais consistente e menos suscetível a flutuações anuais. Os parágrafos […]

Ajuste de comparabilidade pelo risco país

O ajuste de comparabilidade pelo risco-país é uma importante consideração nas regras de preços de transferência, principalmente quando se analisa a comparabilidade entre transações controladas e não controladas. Esse ajuste é necessário para refletir as diferenças nos riscos associados a operar em diferentes jurisdições. Na prática, ele assegura que as condições econômicas específicas de cada […]

Transações indiretas e série de transações

No contexto das regras de preços de transferência, as transações indiretas e série de transações desempenham um papel importante na determinação da base de cálculo justa e equitativa entre partes relacionadas. A IN 2161 estabelece diretrizes específicas para a análise dessas transações, assegurando que as operações sejam delineadas e ajustadas de acordo com o princípio […]

Royalties em Preços de Transferência

No contexto dos preços de transferência, os Royalties desempenham um papel central nas transações entre empresas vinculadas. Esses pagamentos, quando realizados entre partes relacionadas, devem seguir critérios rigorosos para evitar a erosão da base tributária e garantir a conformidade fiscal. A legislação brasileira estabelece regras específicas para a dedutibilidade de Royalties e despesas associadas, visando […]

Acordos de Gestão Centralizada de Tesouraria

Os acordos de gestão centralizada de tesouraria ou Cash Pooling são instrumentos bastante utilizados por empresas multinacionais para otimizar a gestão de caixa e a liquidez de curto prazo entre partes relacionadas. No Brasil, essas operações devem seguir regras específicas para garantir conformidade com as normas de preços de transferência. A correta definição dos termos […]

Penalidades

No contexto dos Preços de Transferência, as penalidades podem ser aplicadas quando o contribuinte não fornece as informações necessárias para o delineamento preciso das transações controladas ou para a realização de uma análise de comparabilidade adequada. Com isso, a autoridade fiscal está autorizada a adotar medidas corretivas significativas, reforçando a importância da conformidade com a […]

Manutenção de documentos

A manutenção de documentos é uma exigência fundamental na gestão de preços de transferência, sendo essencial para garantir que as transações intercompanhias sejam realizadas conforme a legislação vigente. O contribuinte deve manter organizado os documentos de suporte que comprovem a aplicação das normas fiscais de preços de transferência. Estes documentos devem ser disponibilizados à autoridade […]

Arquivo Local Simplificado

O Arquivo Local Simplificado é uma alternativa à documentação tradicional exigida em preços de transferência, aplicável a contribuintes que atendem a critérios específicos previstos na legislação. Ele reúne informações essenciais sobre as transações controladas, métodos utilizados e ajustes realizados, com o objetivo de assegurar a conformidade fiscal de maneira mais prática e objetiva. Critérios para […]

Arquivo Local Completo

O Arquivo Local é uma das principais exigências documentais na gestão de preços de transferência. Ele reúne informações detalhadas sobre as transações controladas realizadas por uma entidade específica dentro de um grupo multinacional. Essa documentação é fundamental para demonstrar a conformidade com as normas fiscais e para minimizar riscos em auditorias e fiscalizações. Critérios para […]