Transfer Pricing

IN 1312/12 – A regulamentação do Transfer Pricing no Brasil

A IN 1312 é uma instrução normativa da Receita Federal retificada em 08 de janeiro de 2013 que dispõe sobre os preços a serem praticados nas operações de compra e

A IN 1312 é uma instrução normativa da Receita Federal retificada em 08 de janeiro de 2013 que dispõe sobre os preços a serem praticados nas operações de compra e

O não reconhecimento da transação controlada é abordado na Instrução Normativa 2161/23 da Receita Federal, que define as condições em que uma transação pode ser desconsiderada ou substituída. O objetivo

Embora muitas pessoas pensem que o Transfer Pricing é um mundo à parte do ponto de vista tributário, não podemos deixar de levantar todos os impactos que uma possível reforma

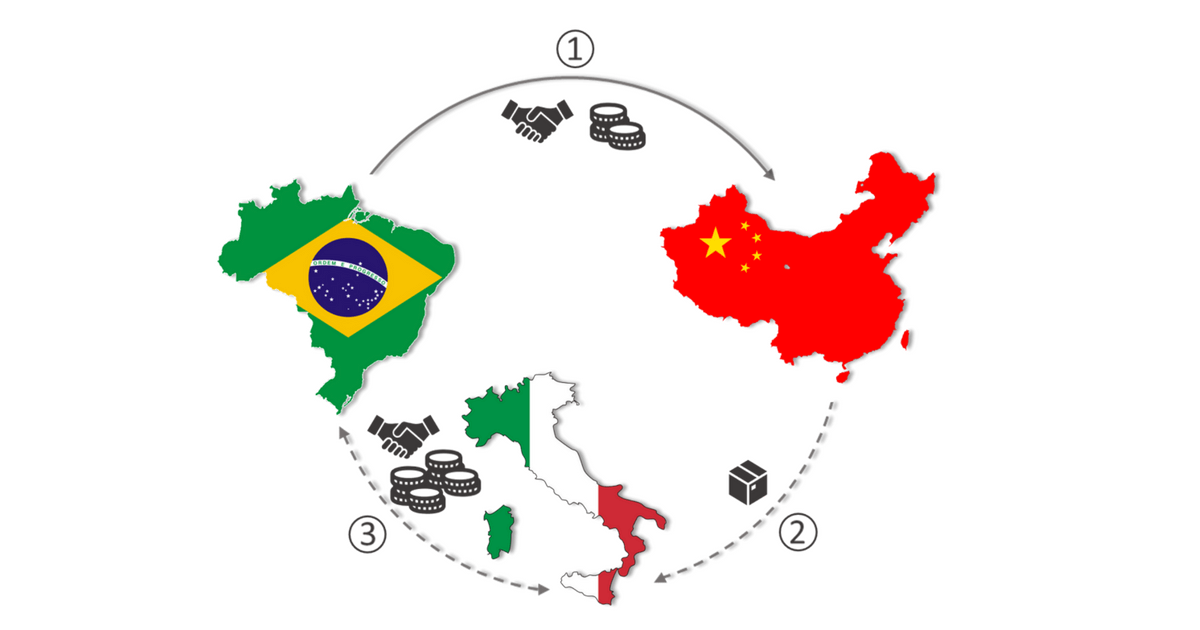

As Diretrizes de Transfer Pricing tem como cerne o Arm’s Length. O principio arm’s length ou distância de um braço, tem como objetivo: Mas afinal, o que é o princípio?

As etapas típicas da análise de comparabilidade são essenciais na aplicação de preços de transferência, assegurando que transações entre partes relacionadas sejam avaliadas conforme o princípio Arm’s Length. A análise

Recentemente a legislação de preços de transferência no Brasil passou por uma mudança significativa, migrando de um modelo de cálculo baseado em margens fixas, mais simples, prático, objetivo e um

Conforme demonstrado nos últimos posts relativos à OCDE e BEPS, neste artigo vamos trazer as principais informações relativas à Ação 13 do BEPS que trata da documentação de Transfer Pricing

Além dos métodos tradicionais, os métodos alternativos são uma solução para lidar com transações complexas das novas regras de preços de transferência no Brasil. Esses métodos alternativos oferecem flexibilidade e

As compensações intencionais são estratégias que podem ser adotadas por empresas para ajustar seus preços de transferência com o objetivo de compensar um benefício fornecido a outra parte. No contexto