Um arquivo local aparentemente completo pode esconder falhas críticas que autoridades fiscais estão cada vez mais aptas a identificar. Descubra os 9 pontos vulneráveis que comprometem sua documentação e como transformá-los em vantagem competitiva.

Na preparação de arquivos locais de preços de transferência, muitos profissionais cometem um erro crucial: acreditam que um documento bem formatado, com todas as seções preenchidas e benchmarks atualizados, é suficiente para atender às exigências fiscais. Nossa experiência na TP Digital, analisando diversos arquivos locais nos últimos dois anos, revela uma realidade diferente – mais de 60% desses documentos apresentam falhas críticas que os tornam vulneráveis a questionamentos por autoridades fiscais.

Embora o OECD Handbook on Transfer Pricing Risk Assessment (2013) forneça diretrizes valiosas, identificamos problemas recorrentes que vão além dos indicadores padrão e que frequentemente se tornam o foco de auditorias fiscais. Este artigo apresenta os nove erros mais comuns e como evitá-los.

1. A Armadilha da análise superficial

Um dos problemas mais frequentes que encontramos é o uso de linguagem genérica e modelos padronizados que não refletem as particularidades do negócio.

Muitos arquivos locais:

- Utilizam descrições copiadas de templates

- Não adaptam a análise à realidade operacional

- Ignoram características específicas do setor

Solução recomendada:

- Desenvolver análises customizadas para cada operação

- Destacar pelo menos três particularidades do negócio

- Incluir anexos com organogramas funcionais reais

2. A negligência com comparáveis internos

Dados de um estudo recente da União Europeia revelam que 78% das auditorias questionam a não utilização de comparáveis internos quando estes estão disponíveis. Muitas empresas:

- Ignoram transações com partes independentes

- Não justificam adequadamente a exclusão de comparáveis internos

- Deixam de documentar análises comparativas

Boas práticas:

- Analisar sistematicamente transações com terceiros

- Criar tabelas comparativas com ajustes por diferenças

- Documentar justificativas técnicas para exclusões

3. A adoção automática do TNMM

Nossa pesquisa interna com arquivos locais mostra que 42% dos documentos que utilizam o Método de Margem Liquida da Transação (MLT) não justificam adequadamente essa escolha. É comum encontrar:

- Uso do MLT como padrão, sem análise crítica

- Falta de consideração por métodos alternativos

- Justificativas econômicas insuficientes

Checklist de validação:

- Comparar sistematicamente com outros métodos disponíveis

- Documentar testes com métodos alternativos

- Incluir explicação econômica detalhada da escolha

4. O risco do agrupamento indevido

Um caso recente de um cliente da TP Digital ilustra bem esse problema. A empresa recebeu um ajuste de R$ 2,3 milhões por agrupar vendas de produtos distintos sob uma mesma análise. Os erros mais comuns incluem:

- Agrupar transações economicamente diferentes

- Não segmentar por linha de negócio relevante

- Ignorar o peso relativo das operações

Metodologia recomendada:

- Segmentar por linha de negócio quando relevante

- Analisar separadamente transações

- Documentar justificativas técnicas para eventuais agrupamentos

5. Inconsistências na análise funcional

Um padrão recorrente que identificamos é a contradição entre a classificação de entidades e suas funções reais. Por exemplo:

- Distribuidores classificados como “de risco limitado” mas com:

- Equipe comercial própria

- Gestão ativa de mix de produtos

- Responsabilidade por logística complexa

Solução eficaz:

- Desenvolver matrizes de alinhamento funcional

- Descrever atividades com nível adequado de detalhe

- Garantir coerência entre funções e alocação de riscos

6. Divergências entre documentos

Dados de auditorias mostram que 63% das inconsistências identificadas referem-se a diferenças entre o arquivo local e o master file. Os problemas mais frequentes são:

- Descrições diferentes da cadeia de valor

- Terminologia inconsistente para funções e riscos

- Datas de atualização não coincidentes

Checklist de harmonização:

- Revisar documentos em paralelo

- Padronizar terminologia

- Sincronizar atualizações

7. Falhas na reconciliação financeira

Um erro particularmente grave é a falta de alinhamento entre as margens declaradas e as demonstrações contábeis. Identificamos com frequência:

- Diferenças superiores a 2% sem justificativa

- Falta de rastreabilidade nos cálculos

- Métodos de apuração não documentados

Metodologia robusta:

- Desenvolver planilhas de reconciliação detalhadas

- Incluir notas explicativas para variações

- Estabelecer links diretos com as demonstrações contábeis

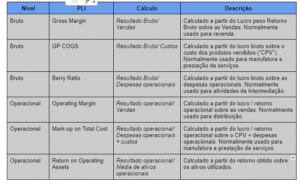

8. Indicadores de lucro não rastreáveis

A falta de transparência nos cálculos dos Profit Level Indicators (PLIs) é outro ponto crítico. Os requisitos mínimos devem incluir:

- Fórmulas abertas e auditáveis

- Referência explícita a notas contábeis

- Histórico completo de versões e ajustes

9. Desconsideração de regras locais

Cada jurisdição apresenta requisitos específicos que frequentemente são negligenciados. Alguns exemplos críticos:

- Brasil: Regras específicas para transações com empresas localizadas em Paraíso Fiscal

- México: Requisitos particulares para maquiladoras

Além da conformidade básica

Transformar seu arquivo local de um mero requisito formal em um documento verdadeiramente defensável exige:

- Análises críticas trimestrais do conteúdo

- Checklists de validação pré-submissão

- Integração efetiva entre áreas jurídica, fiscal e contábil

Na TP Digital, nossos diagnósticos identificaram uma média de sete pontos de melhoria por arquivo local analisados em 2023 e 2024. Essas fragilidades, quando não corrigidas, representam riscos fiscais significativos.

Conte com a TP Digital para uma avaliação especializada de seu arquivo local. Nossa equipe está à disposição para ajudar a transformar sua documentação em uma ferramenta robusta de gestão de riscos fiscais.