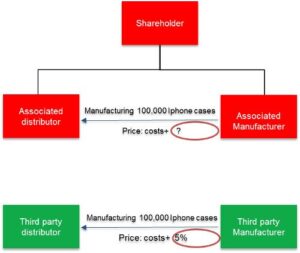

Quando tratamos de Transfer Pricing de acordo com as diretrizes da OCDE, sempre vem à tona algumas transações que não são compreendidas na legislação brasileira, tais como:

- Intangíves

- Serviços Intragrupo

- Acordo de Contribuição de Custo

- Reestruturação de Negócios

- Transações Financeiras

Desta forma, resolvemos escrever um artigo para cada um desses temas, começando pelo tema de Intangiveis.

Para começar, você sabe o que é um intangível?

Intangível trata-se de algo que não seja um ativo físico ou um ativo financeiro, que seja passível de ser possuído ou controlado para uso em atividades comerciais e cujo uso ou transferência seria compensado se tivesse ocorrido em uma transação entre partes independentes em circunstâncias comparáveis.

Em vez de se concentrar em definições contábeis ou legais, o objetivo de uma análise de preços de transferência em um caso envolvendo intangíveis deve ser a determinação das condições que seriam acordadas entre partes independentes para uma transação comparável.

Transfer Pricing de Intangíveis

Os intangíveis que são importantes para fins de preços de transferência nem sempre são reconhecidos como ativos intangíveis para fins contábeis. Por exemplo, os custos associados ao desenvolvimento de intangíveis internamente por meio de gastos como pesquisa e desenvolvimento e publicidade às vezes são lançados como despesa em vez de capitalizados para fins contábeis e os intangíveis resultantes de tais gastos, portanto, nem sempre são refletidos no balanço patrimonial.

Esses intangíveis podem, no entanto, serem usados para gerar valor econômico significativo e podem precisar ser considerados para fins de preços de transferência. Além disso, a valorização que pode advir da complementaridade de um conjunto de intangíveis quando explorados em conjunto nem sempre se reflete no balanço.

Assim, se um item deve ser considerado intangível para fins de preços de transferência nos termos do artigo 9 da Convenção Modelo Tributária da OCDE pode ser informado por sua caracterização para fins contábeis, mas não será determinado apenas por essa caracterização. Além disso, a determinação de que um item deve ser considerado intangível para fins de preços de transferência não determina ou decorre de sua caracterização para fins fiscais gerais, como, por exemplo, uma despesa ou um ativo amortizável.

Identificando Intangíveis

A identificação de um item como intangível é separada e distinta do processo de determinação do preço pelo uso ou transferência do item sob os fatos e circunstâncias de um determinado caso. Dependendo do setor da indústria e de outros fatos específicos de um caso particular, a exploração de intangíveis pode representar uma grande ou pequena parte da criação de valor da EMN.

Deve-se enfatizar que nem todos os intangíveis merecem uma compensação separada do pagamento exigido por bens ou serviços em todas as circunstâncias, e nem todos os intangíveis dão origem a retornos de prêmios em todas as circunstâncias. Por exemplo, considere uma situação em que uma empresa executa um serviço usando know-how não exclusivo, onde outros provedores de serviços comparáveis possuem know-how comparável.

Nesse caso, ainda que o know-how constitua um intangível, pode-se determinar, de acordo com os fatos e circunstâncias, que o know-how não justifica a atribuição de um retorno premium à empresa, além dos retornos normais obtidos por fornecedores independentes comparáveis de serviços que utilizam know-how não exclusivo comparável.

Exemplo de Intangíveis

Os intangíveis são um dos temas mais complexos dos Preços de Transferência e por isso exigem muito estudo e atenção. Listamos abaixo alguns exemplos de intangíveis:

- Patentes

- Conhecimento e segredos comerciais

- Marcas e nomes comerciais

- Direitos sob contratos e licenças

Nova Legislação de Preços de Transferência – MP 1152/22

A nova legislação de preços de transferência do Brasil, por meio da MP 1152/22, traz em seu artigo 20º as definições das transações com intangíveis:

“I – intangível – o ativo que, não sendo tangível ou ativo financeiro, seja suscetível de ser detido ou controlado para uso nas atividades comerciais e cujo uso ou transferência seria remunerado caso a transação ocorresse entre partes não relacionadas, independentemente de ser passível de registro, proteção legal ou de ser caracterizado e reconhecido como ativo ou ativo intangível para fins contábeis;

II – intangível de difícil valoração – o intangível para o qual não seja possível identificar comparáveis confiáveis no momento de sua transferência entre partes relacionadas e as projeções de fluxos de renda ou de caixa futuros ou as premissas utilizadas para sua avaliação sejam altamente incertas; e

III – funções relevantes desempenhadas em relação ao intangível – as atividades relacionadas ao desenvolvimento, ao aprimoramento, à manutenção, à proteção e à exploração do intangível.

Art. 21. Os termos e as condições de uma transação controlada que envolva intangível serão estabelecidos de acordo com o princípio previsto no art. 2º.

§ 1º O delineamento das transações de que trata o caput será efetuado em conformidade com o disposto no art. 7º e considerará inclusive considerar a:

I – identificação dos intangíveis envolvidos na transação controlada;

II – determinação da titularidade do intangível;

III – determinação das partes que desempenham as funções, utilizam ativos e assumem os riscos economicamente significativos associados às funções relevantes desempenhadas em relação ao intangível, com ênfase na determinação das partes que exercem o controle e possuem a capacidade financeira para assumi-los; e

IV – determinação das partes responsáveis pela concessão de financiamento ou pelo fornecimento de outras contribuições em relação ao intangível, que assumam os riscos economicamente significativos associados, com ênfase na determinação das partes que exercem o controle e possuem a capacidade financeira para assumi-los.

§ 2º Para fins do disposto nesta Medida Provisória, será considerado titular do intangível a parte:

I – identificada como titular nos contratos, nos registros ou nas disposições legais aplicáveis; ou

II – que exerça o controle das decisões relacionadas à exploração do intangível e que possua a capacidade de restringir a sua utilização, nas hipóteses em que a titularidade não possa ser identificada na forma prevista no inciso I.

Art. 22. A alocação dos resultados de transações controladas que envolvam intangível será determinada com base nas contribuições fornecidas pelas partes e, em especial, nas funções relevantes desempenhadas em relação ao intangível e nos riscos economicamente significativos associados a essas funções.

§ 1º A mera titularidade legal do intangível não ensejará a atribuição de qualquer remuneração decorrente de sua exploração.

§ 2º A remuneração da parte relacionada envolvida na transação controlada, incluído o titular do intangível, que seja responsável pela concessão de financiamento, não excederá ao valor da remuneração determinada com base na:

I – taxa de juros livre de risco, caso a parte relacionada não possua a capacidade financeira ou não exerça o controle sobre os riscos economicamente significativos associados ao financiamento concedido e não assuma nem controle qualquer outro risco economicamente significativo relativo à transação; ou

II – taxa de juros ajustada ao risco assumido, caso a parte relacionada possua a capacidade financeira e exerça o controle sobre os riscos economicamente significativos associados ao financiamento, porém sem assumir e controlar qualquer outro risco economicamente significativo relativo à transação.”

Conclusão Geral

No Transfer Pricing de intangíveis, a participação de cada empresa e/ou filial está relacionada a proporção de sua contribuição ativa ao intangível, ou seja, se uma empresa investiu mais que as suas coligadas em determinado ativo intangível isso deverá ser alocado seguindo o princípio arm’s length.

Após a publicação da nova legislação de preços de transferência do Brasil, por meio da MP 1152/22, finalmente teremos as disposições de intangíveis nas regras brasileiras de transfer pricing.

Fique atento aos próximos posts!