Método MCL

O Método MCL (Método de Custo Mais Lucro) surge como uma importante inovação no contexto dos preços de transferência. Esse método compara a margem de lucro bruto obtida sobre os custos do fornecedor em uma transação controlada com as margens de lucro bruto obtidas sobre os custos em transações comparáveis realizadas entre partes não relacionadas, […]

Método MLT (Margem Líquida da Transação)

A Margem Líquida da Transação (MLT) é um método essencial no campo dos preços de transferência, que tem como objetivo garantir que as transações entre partes relacionadas sejam realizadas em condições de mercado justas. O método MLT consiste em comparar a margem líquida da transação controlada com as margens líquidas de transações comparáveis realizadas entre […]

Método MDL – Divisão de Lucro

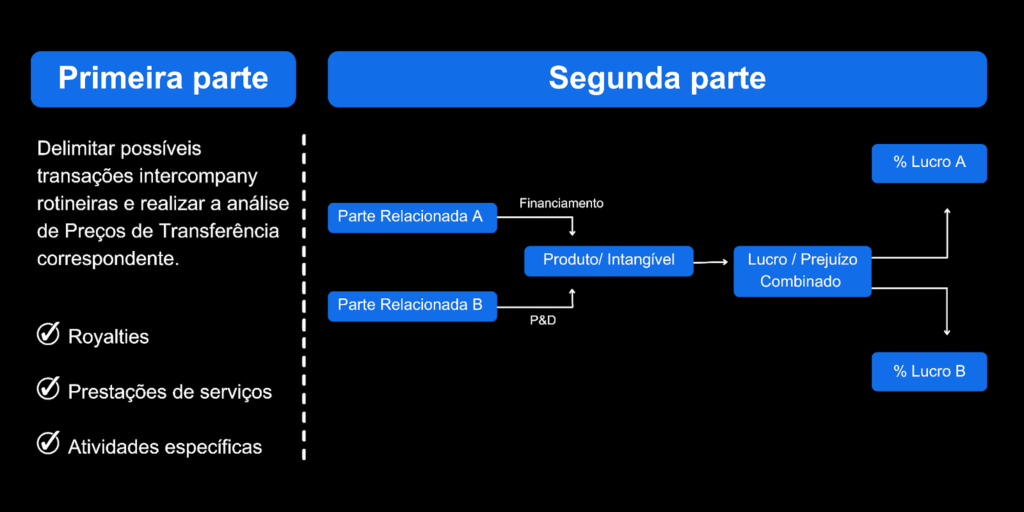

O Método de Divisão de Lucros (MDL) representa uma abordagem essencial na determinação de preços de transferência, baseando-se na divisão equitativa de lucros ou perdas em transações entre partes relacionadas. Este método busca simular o que seria acordado entre partes não relacionadas em uma transação similar, levando em consideração as contribuições significativas das funções desempenhadas, […]

O novo TP

No início de 2022 a Receita Federal e a OCDE anunciaram um “Novo sistema de preços de transferência do Brasil”. Este sistema traz uma proposta para convergência das regras de preços de transferência do Brasil para as regras de preços de transferência contidas nas diretrizes da OCDE. A decisão de convergência destas regras ocorreu devido […]

Disposições comuns nos métodos PRL, MCL, MLT

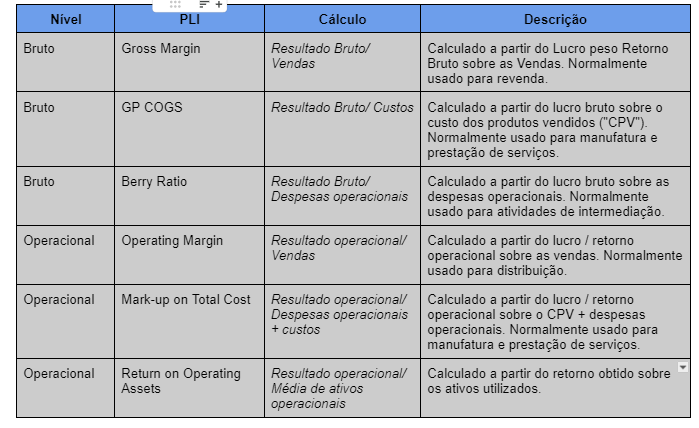

As disposições comuns nos métodos PRL, MCL, MLT são essenciais para assegurar que as transações entre empresas relacionadas sejam conduzidas a preços de mercado, respeitando o princípio do arm’s length. Três métodos comumente usados são o Método do Preço de Revenda (PRL), o Método do Custo Mais Lucro (MCL) e o Método da Margem Líquida […]