Conheça o regime tributário Lucro Real

O Lucro Real é um regime tributário que permite que uma empresa calcule e recolha seus impostos de acordo com sua lucratividade em um determinado período. Para isso, é preciso levar em consideração a base de cálculo do lucro líquido, ou seja, a soma da receita menos o valor das despesas. Quem pode optar pelo […]

Circunstâncias Econômicas

No contexto das normas de preços de transferência, as circunstâncias econômicas desempenham um papel muito importante na análise de comparabilidade entre transações controladas. O Art. 16 da Instrução Normativa 2161/23 da Receita Federal destaca que as condições econômicas das partes envolvidas e do mercado em que operam devem ser consideradas no processo das transações. Importância […]

Instrução Normativa 1037 traz lista de países com tributação favorecida

A Instrução Normativa 1037 traz a lista de países com tributação favorecida e de regimes fiscais privilegiados, sendo um instrumento fundamental para a aplicação das regras de preços de transferência no Brasil. Quando se fala em Transfer Pricing, ou Preços de Transferência, é essencial compreender o papel dos paraísos fiscais e dos regimes fiscais privilegiados. […]

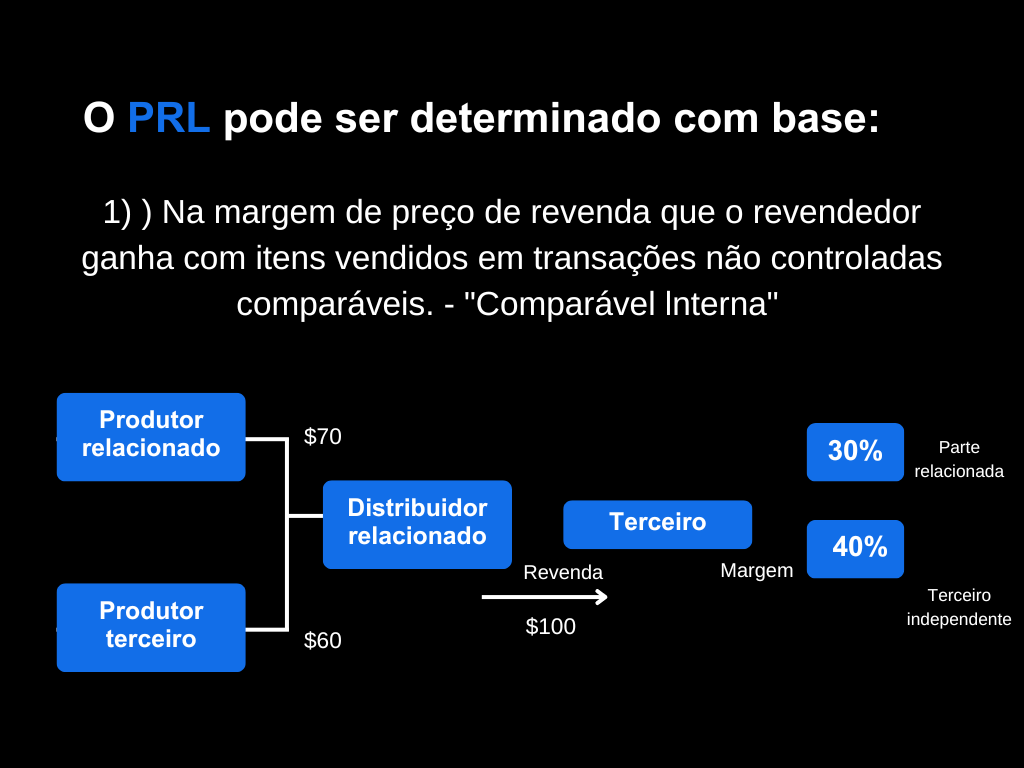

Novo Método PRL dos Preços de Transferência

Uma das principais inovações trazidas pela Lei 14.596/23 é o novo método PRL (Preço de Revenda Menos Lucro), que tem o objetivo de modernizar e tornar mais eficiente o cálculo dos preços de transferência em operações de revenda. Esta nova abordagem do método PRL reflete um esforço para harmonizar as práticas brasileiras com as diretrizes […]

O que são intangíveis de difícil valoração?

A nova Medida Provisória 1.152/22 de Transfer Pricing está bem completa, possui 48 artigos e trata de diversos temas que estavam ausentes na legislação atual. Além das novidades, tivemos muitas mudanças também em temas que já existiam, tais como: Royalties Intangíveis de difícil valoração Garantias Intragrupo Medidas de Simplificação Processos de Consulta Específico Documentação e […]

OCDE Guidelines – O principal guia para o TP OCDE

Em uma economia global onde as empresas multinacionais (MNEs) desempenham um papel proeminente, os governos precisam garantir que os lucros tributáveis dos MNEs não sejam artificialmente deslocados para fora de sua jurisdição e que a base fiscal relatada pelas empresas em seu país reflita a atividade econômica nele realizada. Para os contribuintes, é essencial limitar […]

Novo Método PIC (Preços Independentes Comparáveis)

A Lei 14.596/23 trouxe atualizações significativas no cenário de preços de transferência no Brasil, principalmente com a introdução do novo método PIC (Preços Independentes Comparáveis). Este método representa uma abordagem crucial para empresas que buscam alinhar suas práticas fiscais com as diretrizes internacionais, particularmente as estabelecidas pela OCDE (Organização para a Cooperação e Desenvolvimento Econômico). […]

O que são as Garantias Intragrupo?

A nova Medida Provisória 1.152/22 de Transfer Pricing está bem completa, possui 48 artigos e trata de diversos temas que estavam ausentes na legislação atual. Além das novidades, tivemos muitas mudanças também em temas que já existiam, tais como: Royalties Intangíveis de difícil valoração Garantias Intragrupo Medidas de Simplificação Processos de Consulta Específico Documentação e […]

Transfer Pricing na Malásia

A Malásia fica localizada no leste asiático e está entre os países mais populosos do mundo. O país é uma monarquia eletiva constitucional federal que vem se desenvolvendo muito nos últimos anos. Alguns destes fatores são: o sistema de tributação territorial, a facilidade de fazer negócios e uma grande quantidade de talentos bilíngues fazem do país um local atraente para […]

Método MCL

O Método MCL (Método de Custo Mais Lucro) surge como uma importante inovação no contexto dos preços de transferência. Esse método compara a margem de lucro bruto obtida sobre os custos do fornecedor em uma transação controlada com as margens de lucro bruto obtidas sobre os custos em transações comparáveis realizadas entre partes não relacionadas, […]