Informação Financeira Segmentada

A informação financeira segmentada é um processo essencial para a apresentação das informações financeiras de uma empresa, diferenciando receitas, custos e despesas com base nas diversas atividades que ela realiza. Esse método permite uma visão detalhada e precisa da performance financeira de cada segmento de negócios, facilitando a análise e a tomada de decisões estratégicas. […]

Comparáveis internos e externos

Na análise de preços de transferência, a escolha entre comparáveis internos e externos é fundamental para garantir a precisão e a conformidade com o princípio Arm’s Length. A escolha correta e o ajuste desses comparáveis são essenciais para uma avaliação confiável e robusta dos preços de transferência. Diferença entre os comparáveis internos e externos Os […]

O futuro do Transfer Pricing no Brasil é promissor?

Em artigos anteriores falamos sobre a história, o conceito e os objetivos das regras de Preços de Transferência. Agora, iremos abordar algumas possibilidades relativas ao futuro do Transfer Pricing no Brasil e a provável mudança para as regras da OCDE. As regras brasileiras foram definidas de acordo com o cenário da época de 1997, em […]

BEPS, o que é?

Desde 2013, quando a OCDE publicou o relatório inicial sobre o BEPS, este assunto tem se tornado cada vez mais relevante nas discussões tributárias internacionais e um dos principais temas tratados no BEPS é relativo ao Transfer Pricing. BEPS é um acrônimo derivado do inglês “base erosion and profit shifting”, que significa em português “Erosão […]

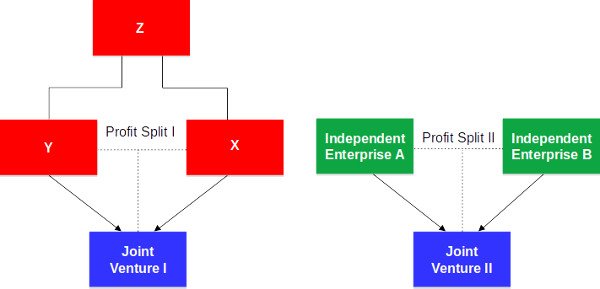

Método PSM – Tudo sobre o cálculo de TP

Neste artigo vamos falar sobre o Método PSM ou Profit Split Method. É importante entender que o ele é um dos métodos de Transfer Pricing, usados para examinar a natureza “arm’s length” em transações controladas. As Diretrizes de Preços de Transferência da OCDE (Diretrizes da OCDE) fornecem 5 métodos comuns de Transfer Pricing que são aceitos por […]

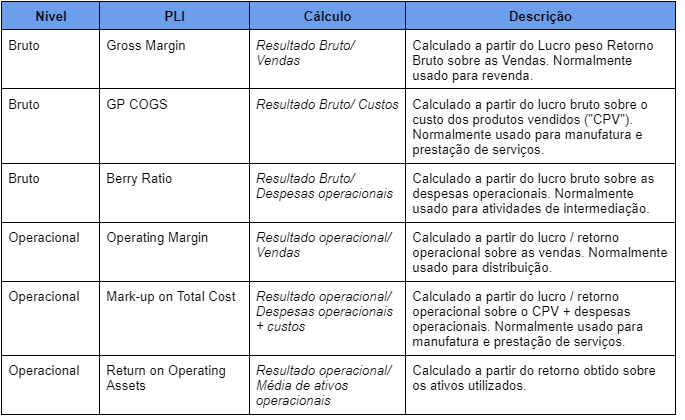

Indicador de Lucratividade – PLI

No contexto de preços de transferência, o Indicador de Lucratividade ou Profit Level Indicator (PLI), desempenha um papel crucial. O PLI é a razão entre o lucro líquido e uma base apropriada, como vendas, custos incorridos ou ativos empregados. Em outras palavras, o PLI mede a relação entre os lucros líquidos e essa base apropriada, […]

Comparáveis domésticos e não domésticos

No contexto dos preços de transferência, a escolha entre comparáveis domésticos e não domésticos desempenha um papel muito importante para garantir a precisão e a conformidade com as normas fiscais. Esses dois tipos de comparáveis representam abordagens distintas: enquanto os domésticos envolvem transações realizadas dentro de uma mesma jurisdição, os não domésticos abrangem operações internacionais, […]

Transfer Pricing Brasil em convergência com a OCDE

O estudo de 15 meses feito pela OCDE em conjunto com a Receita Federal Brasileira encontrou as divergências e lacunas na comparação das diretrizes de preços de transferência entre si. As entidades estão se alinhando sobre a necessidade e as dificuldades de implementação e atualização das regras brasileiras para um Transfer Pricing em convergência com […]

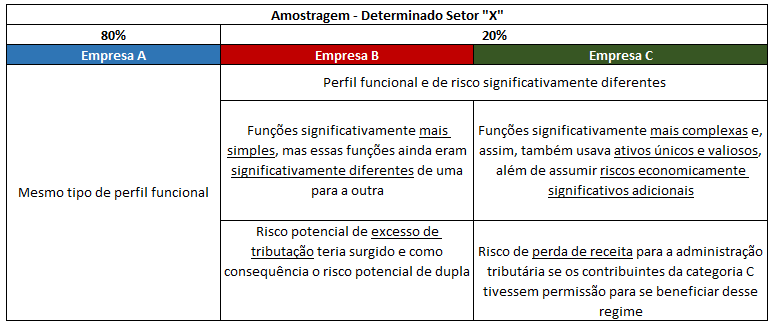

Safe Harbours e APAs, o que são?

A Receita Federal do Brasil, por meio de um questionário, fez em parceria com a OCDE um convite para a colaboração dos contribuintes. Neste artigo trataremos dos principais pontos constantes no documento que precede o questionário referente à aplicação dos Safe Harbours e APAs pela OCDE. Antecedentes O Relatório Conjunto apresentado no final do ano […]

Método PRL – Tudo sobre o cálculo de TP

A legislação brasileira estabelece quatro métodos de preços de transferência nas importações de bens, direitos e serviços. Segue abaixo os métodos de importação: Método PIC Método PRL Método CPL Método PCI Neste artigo, vamos falar especificamente do Método PRL ou Preço de Revenda menos Lucro. De uma forma resumida, podemos definir como a média aritmética ponderada […]