O ajuste de comparabilidade pelo risco-país é uma importante consideração nas regras de preços de transferência, principalmente quando se analisa a comparabilidade entre transações controladas e não controladas.

Esse ajuste é necessário para refletir as diferenças nos riscos associados a operar em diferentes jurisdições.

Na prática, ele assegura que as condições econômicas específicas de cada país sejam devidamente levadas em conta ao determinar os preços de transferência, garantindo uma análise justa e precisa.

Diferenças econômicas entre o mercado e potenciais comparáveis

Nos casos em que não são utilizados comparáveis domésticos, pode ser necessário realizar ajustes de comparabilidade para refletir as diferenças nas circunstâncias econômicas entre o mercado em que a parte testada opera e o mercado dos potenciais comparáveis.

Esses ajustes são importantes para assegurar uma análise justa, levando em conta as características econômicas relevantes que podem influenciar os preços de transferência.

Isso inclui considerar variações nas condições de mercado, estruturas econômicas e outros fatores que possam impactar as transações.

Importância dos ajustes de comparabilidade para mercados distintos

Os preços negociados entre partes não relacionadas podem variar significativamente quando operam em mercados diferentes, mesmo tratando-se dos mesmos bens ou serviços.

Para aumentar a comparabilidade, é essencial que os mercados em que atuam as partes relacionadas e não relacionadas não apresentem diferenças materiais que influenciam os preços ou margens.

Caso existam tais diferenças, ajustes de comparabilidade devem ser realizados. Na análise de preços de transferência, é crucial identificar o mercado e a localização geográfica das partes para avaliar se as condições econômicas distintas impactam os preços ou margens, assegurando que os ajustes necessários sejam aplicados para neutralizar esses efeitos.

Aplicação do método MLT

Na aplicação do Método do Lucro da Transação (MLT), é frequente o uso de dados financeiros de empresas não relacionadas para a análise de preços de transferência.

Dependendo das circunstâncias, pode ser necessário utilizar dados de empresas que operam em mercados diferentes, os chamados “comparáveis não domésticos”.

Para ajustar as diferenças entre esses mercados, uma abordagem prática é adicionar um prêmio relativo ao risco-país nas empresas comparáveis.

Comparar diretamente a margem líquida dos comparáveis sem esse ajuste pode resultar em conclusões inadequadas sob a ótica da comparabilidade.

Veja um exemplo de fórmula que ilustra uma possível abordagem para o ajuste:

Ajuste = (Prêmio Risco-País País da parte testada – Prêmio Risco-País País do Comparável) x Capital Empregado

*Onde:

Capital Empregado = Ativos fixos operacionais somados ao Capital de Giro

Capital de Giro = Ativo Circulante – Passivo Circulante

Exemplo prático

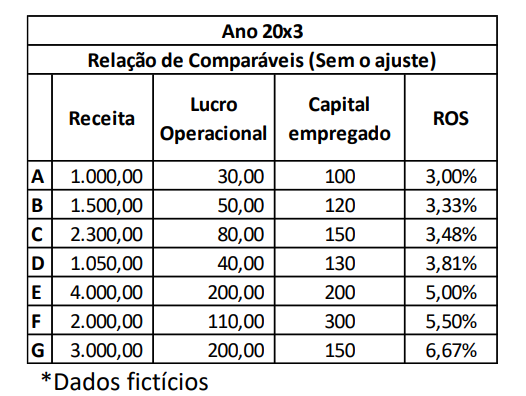

A Empresa A é uma entidade que opera no Brasil. Os únicos comparáveis disponíveis são do País “C”.

Após a análise funcional, é determinado que o método MLT é o mais apropriado e o retorno sobre receita (“ROS”) é o indicador de rentabilidade mais apropriado (a Empresa A é a parte testada).

A tabela abaixo traz os dados das informações financeiras dos comparáveis identificados antes da aplicação do ajuste:

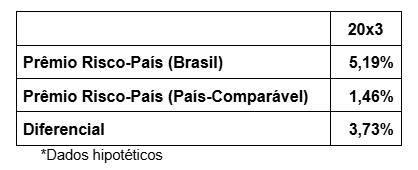

A fórmula sugerida para o ajuste exige que se determine o diferencial relativo ao prêmio de risco-país do país da parte testada e das comparáveis:

O diferencial é aplicado sobre o “Capital Empregado” e o produto é adicionado ao lucro operacional dos comparáveis.

Por exemplo, no caso do comparável “A”, o valor do ajuste corresponderá ao resultado da multiplicação do diferencial (3,73%) pelo capital empregado (100).

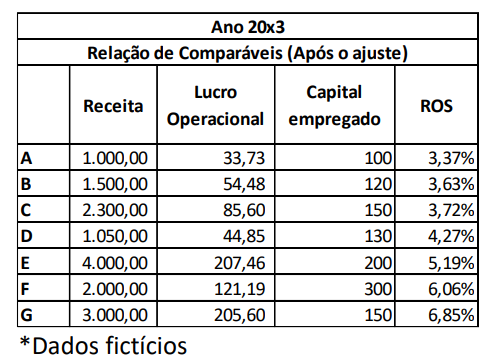

O resultado (3,73) é somado ao lucro operacional não ajustado (30,00), obtendo-se o valor do lucro operacional ajustado (33,73).

A tabela abaixo apresenta os dados das informações financeiras dos comparáveis identificados após a aplicação do ajuste:

Quer saber mais? Agende uma reunião conosco

O ajuste de comparabilidade pelo risco-país é um componente essencial na análise de preços de transferência, garantindo que as diferenças econômicas entre mercados sejam corretamente refletidas.

Para empresas que operam em diversas jurisdições, entender e aplicar estes ajustes pode ser desafiador, mas é fundamental para a conformidade com as regras de preços de transferência.

Se você precisa de orientação personalizada de como aplicar ajustes de comparabilidade em suas operações internacionais, agende uma reunião conosco e tenha uma análise detalhada para otimizar suas práticas de preços de transferência.