O ajuste por netback é uma metodologia utilizada em preços de transferência para ajustar os preços de bens ou serviços que são vendidos em um mercado distante do ponto de produção.

Esse ajuste é especialmente relevante quando os produtos percorrem longas cadeias de distribuição, envolvendo custos adicionais e margens de lucro em diferentes etapas.

O objetivo do ajuste por netback é assegurar que os preços de transferência reflitam uma base comparável, levando em conta os custos de transporte, armazenamento e distribuição, além das margens de lucro apropriadas.

Utilização do ajuste por Netback

O ajuste por netback é frequentemente empregado quando o preço Arm’s Length está disponível em uma etapa diferente da cadeia de valor, distinta do ponto de avaliação relevante para a análise de preços de transferência.

Essa abordagem é particularmente útil quando se conhece um preço Arm’s Length em uma fase posterior à transação controlada.

Esse método consiste em identificar e ajustar os custos relevantes que ocorrem entre o ponto de avaliação da transação controlada e o ponto onde o preço Arm’s Length é conhecido.

Dessa forma, o ponto de partida mais confiável para determinar o preço de transferência é o preço efetivo pago por terceiros independentes, já que esse valor oferece a melhor evidência do que seria considerado um preço Arm’s Length adequado.

Aplicações e complexidade do ajuste por Netback

A abordagem de ajuste por netback pode ser usada tanto em situações que exigem ajustes simples quanto em cenários que necessitem de ajustes mais complexos.

A confiabilidade do resultado obtido para fins de conformidade com a legislação deve ser avaliada em cada caso específico.

Ajustes simples

Essa abordagem pode ser aplicada em situações onde o preço arm’s length se refere ao mesmo produto, mas com entrega em um local diferente do ponto de avaliação da transação controlada.

Aqui, os ajustes são mais diretos e envolvem basicamente a diferença de local de entrega.

Ajustes complexos

Em casos mais complexos, o preço Arm’s Length pode se referir a um produto com características distintas, como um produto que sofreu processamento adicional.

Nesses casos, é necessário realizar ajustes mais detalhados, levando em consideração práticas típicas da indústria e custos de tratamento, refinação e transporte, todos mensurados conforme o princípio Arm’s Length.

Exemplos

Os exemplos a seguir demonstram como o ajuste por netback pode ser aplicado em diferentes situações.

As descrições dos modelos de negócio e das características economicamente relevantes das transações controladas foram simplificadas para fins ilustrativos.

É importante ressaltar que os exemplos não constituem uma análise completa de preços de transferência, mas servem para esclarecer a aplicação dessa abordagem em cenários específicos.

Exemplo 1:

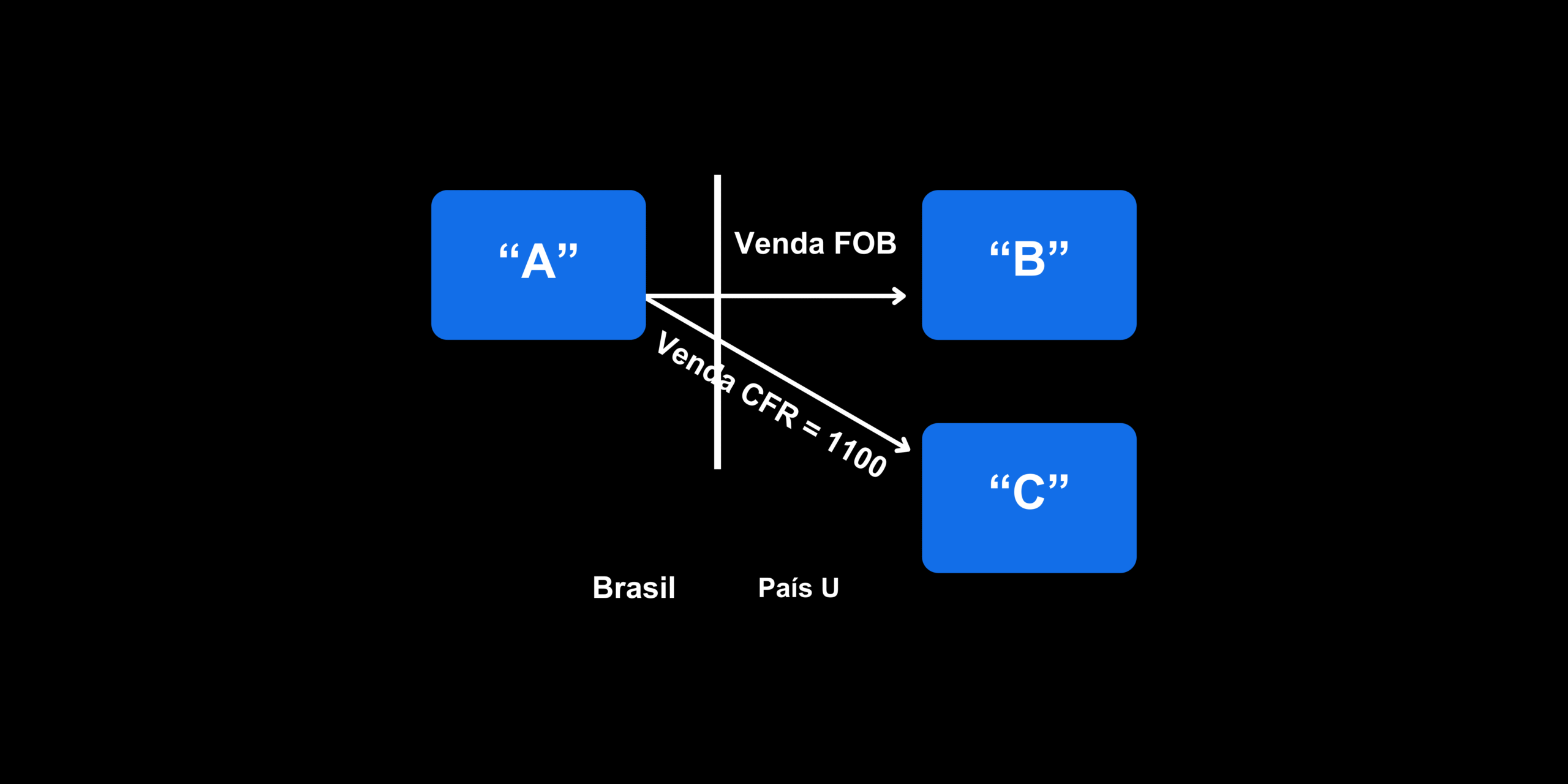

A empresa “A” residente no Brasil efetua a exportação para parte relacionada (empresa “B”) do produto “Z”, que tem por destino o País “U”.

A exportação para a parte relacionada é efetuada sob a condição Free on Board – FOB, de modo que a mercadoria é entregue a bordo do navio indicado pelo comprador no porto brasileiro de embarque. Os valores de frete não estão incluídos no valor negociado da mercadoria.

Na mesma data, a empresa “A” efetua a venda do mesmo produto para parte não relacionada, empresa “C”, também localizada no País “U”, porém obrigando-se a entregar o produto no porto de destino (INCOTERM utilizado Cost and Freight – CFR).

Nesta operação, o valor total de venda é de $1.100, sendo que os gastos com frete contratado por “A” de terceiro na operação foram de $100.

Apesar das diferenças relativas aos termos de entrega, será presumido, a título de exemplo, que ambas as transações apresentam características economicamente relevantes comparáveis. A diferença de termo de entrega é suscetível de ser ajustada.

Adotando a abordagem netback para o ajuste, o preço Arm’s Length adotado como ponto de partida seria o preço de venda para a empresa “C”.

Existem diferenças entre os termos de entrega da transação realizada por “A” com a parte relacionada “B” e aqueles previstos para a operação com o terceiro “C”.

Com isso, para a realização do ajuste devem ser identificados os custos relevantes existentes entre o ponto de avaliação relativo ao preço arm’s length (CFR País “U”) e o ponto a que se refere à transação controlada (FOB Porto brasileiro). No caso, existem gastos relativos ao frete entre os dois países.

Tomando por base o valor do frete gasto na operação com “A” (gasto mensurado de acordo com o Arm’s Length), pode-se efetuar o ajuste no valor do preço arm’s length para trazê-lo para a mesma base de comparação em relação à transação controlada.

Deduz-se o valor do frete ($100) do preço Arm’s Length ($1.100), chegando-se assim em um preço sob a condição FOB de $1.000 utilizado para precificar a transação controlada entre “A” e “B”.

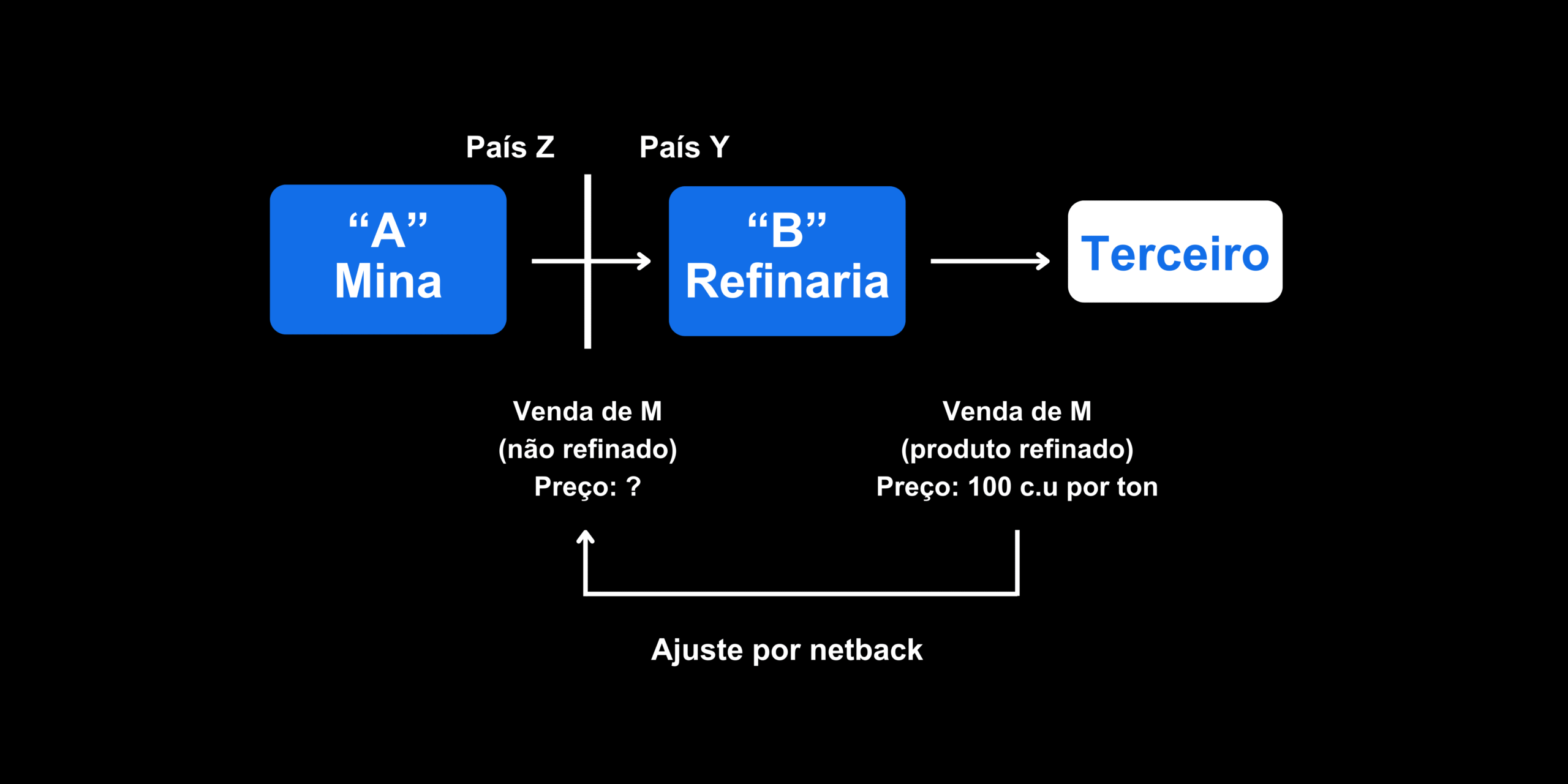

Exemplo 2

Suponha que o preço de mercado da mercadoria “M” já refinada vendida pela refinaria seja de 100 unidades monetárias (cu) por tonelada. A transação controlada envolve a venda do produto “M” não refinado no portão da mina (empresa “A”) para parte relacionada (empresa “B”).

A negociação entre partes não relacionadas, em condições normais de mercado, da mercadoria M não refinada é rara. Se 1 tonelada de mercadoria “M” refinada requer 2 toneladas de mercadoria “M” não refinada (ou seja, um rendimento de 50%) e um preço arm’s length para o refino e transporte (da mina até à refinaria) totaliza a 15 u.c. por tonelada, por meio da abordagem netback, o preço da mercadoria “M” não refinada poderia ser calculado da seguinte forma: (100 * 50%) – 15 = 35 c.u. por tonelada.

Exemplo 3

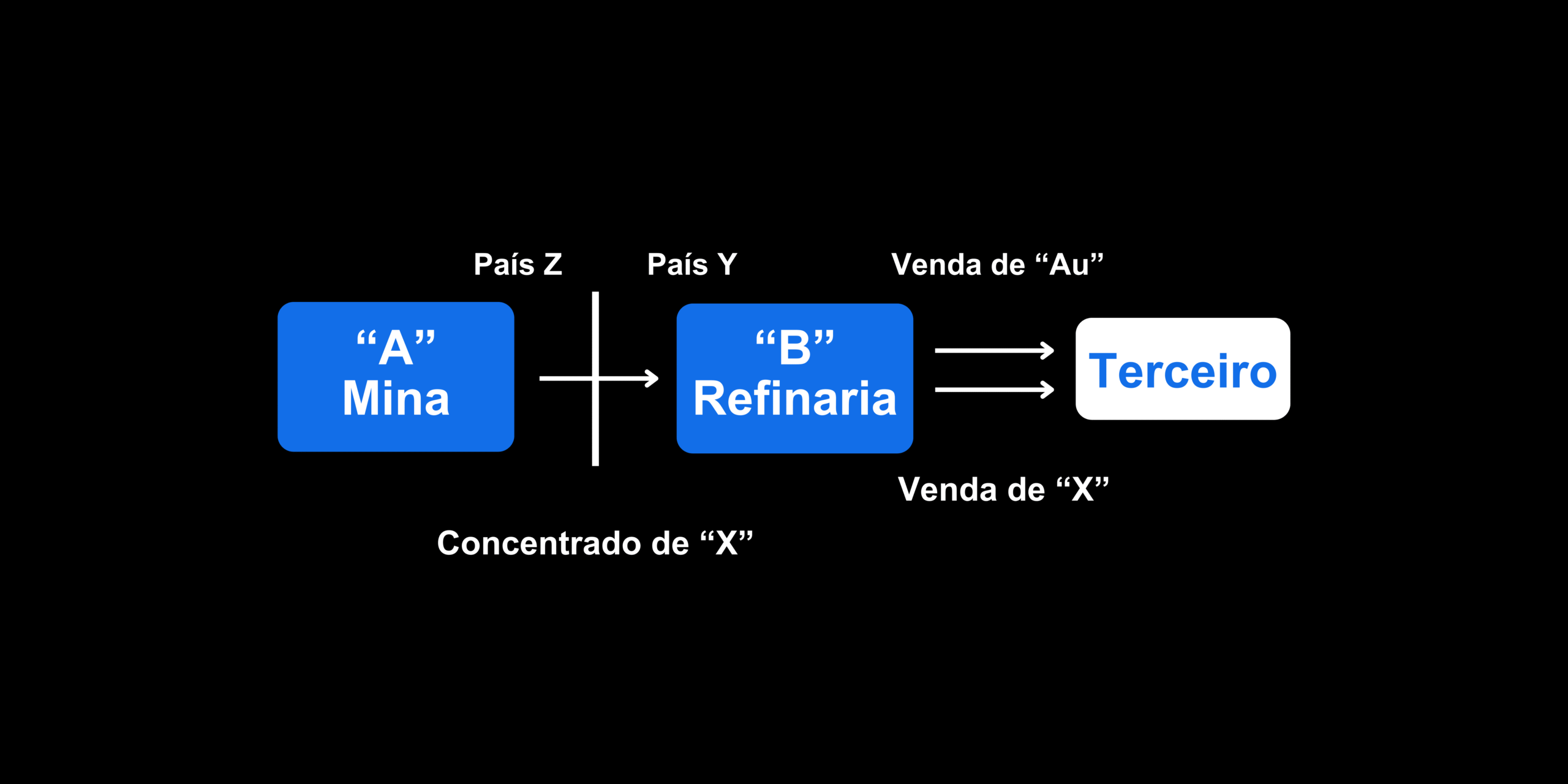

O produto “X” está presente em uma variedade de minérios, porém geralmente estes minérios contêm uma concentração baixa de “X”.

A metalurgia de “X” pode variar, mas, em um de seus processos mais relevantes, o minério é triturado e depois sofre processo de concentração em que o resultado é a obtenção de um produto cuja concentração de “X” varia em torno de 30% e que pode conter também outros produtos, que possuem elevado valor de mercado (por exemplo, produto “Au”). A comercialização do minério não é frequente.

Já o concentrado de “X” é amplamente negociado entre partes independentes e é objeto de exportação para refinarias que dão continuidade ao processo de beneficiamento até que se obtenha o produto desejado.

Em transações entre partes não relacionadas, é comum se verificar que a precificação da venda do concentrado de “X” geralmente se dá a partir de uma fórmula que parte do preço final do produto “X” já processado vendido para terceiro (preço arm’s length) e a partir daí determinadas adições e deduções são aplicadas na fórmula.

Tais ajustes são realizados em razão (i) da existência de outros produtos presentes no concentrado que têm valor econômico (por exemplo, produto “Au”) e que agregam valor ao concentrado; (ii) da existência de impurezas excessivas que prejudicam a qualidade do produto; e (iii) do desempenho de atividades pela refinaria para fundição e refino do material (treatment and refining charges).

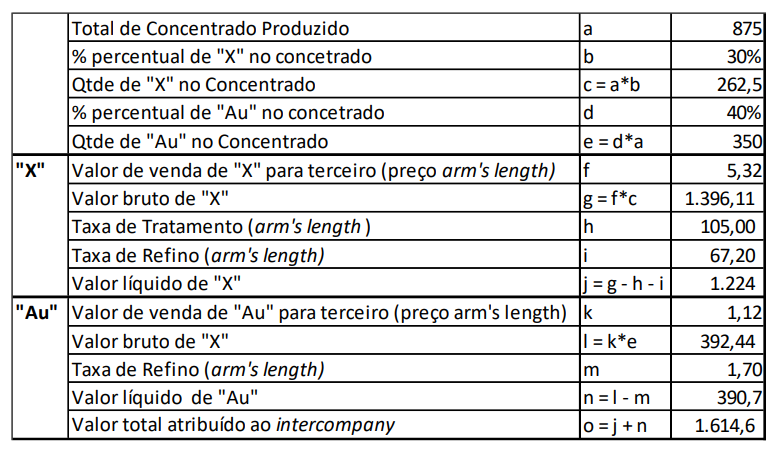

No exemplo abaixo, a mina “A”, situada no país “Z”, realiza a extração de minério que contém o produto “X”. Após realizar a extração e concentração, a mina “A” efetua a exportação do concentrado de “X” para parte relacionada “B”, residente na jurisdição “Y”, que realiza a fundição, o refino e vende o produto “X” e o produto “Au” para partes não relacionadas.

Neste caso, supondo:

- a aquisição por “B” de um total de concentrado de 875 toneladas de “A”;

- percentual de 30% de concentração de “X” no concentrado;

- percentual de 40% de concentração de “Au” no concentrado;

- o valor de venda do produto “X” e do produto “Au” para terceiros tenha sido, respectivamente $ 5,32 e $ 1,12 a unidade (preço arm’s length);

- a remuneração arm’s length para a realização das atividades de refino e tratamento seja de $ 105 para o produto “X” e $ 1,7 para o produto “Au”.

Por meio da abordagem netback, o valor de venda do concentrado de “X” de “A” para “B” poderia ser estabelecido partindo do preço de venda dos produtos finais (produto “X” e o produto “Au”) efetuando os ajustes necessários – no caso, a dedução das taxas de refino e tratamento. Com isso, poderia ser atribuído para a transação controlada o valor de $ 1.615 correspondente ao somatório do preço arm’s length do produto “X” e do produto “Au” determinado após os ajustes necessários.

Conclusão

O ajuste por netback é uma abordagem útil e muito aplicada na análise de preços de transferência, especialmente em situações que demandam ajustes para alinhar transações controladas com o princípio Arm’s Length.

Seja em casos mais simples ou em situações que exigem maior complexidade, essa metodologia pode garantir que os preços praticados reflitam adequadamente as condições de mercado.

Quer entender melhor como o ajuste por netback pode ser aplicado no seu negócio e esclarecer dúvidas específicas sobre preços de transferência?

Agende uma reunião com nossos especialistas e obtenha uma análise personalizada!