Já é de conhecimento público que o Brasil vem se estruturando na parte fiscal para entrar na OCDE, sendo o Transfer Pricing uma das peças-chaves nesse processo. Em abril de 2022, quando a Receita Federal e a OCDE anunciaram um “Novo sistema de Preços de Transferência do Brasil”, ficou claro que existiriam novos maneiras de calcular o Transfer Pricing.

E com a recente publicação da MP 1152/22, isto se confirmou. A MP traz os novos métodos de preços de transferência.

Os futuros métodos do novo sistema de Transfer Pricing não permitem mais a livre escolha do método pelo contribuinte, ou seja, o método mais apropriado deverá ser selecionado de acordo com a análise funcional previamente estabelecida. A relação dos métodos previstos são:

- Método do Preço Independente Comparável (PIC): compara o preço ou valor da contraprestação da transação controlada com o preço ou valor da contraprestação adotado em transações comparáveis realizadas entre partes não vinculadas.

- Método do Preço de Revenda menos Lucro (PRL): compara a margem de lucro bruto calculada sobre a receita da transação controlada com as margens de lucro bruto obtidas em transações comparáveis realizadas entre partes não vinculadas.

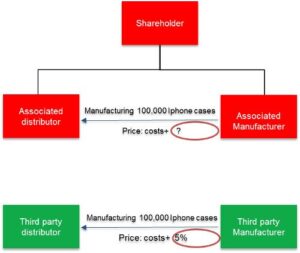

- Método do Custo mais Lucro (MCL): compara a margem de lucro bruto calculada sobre os custos da transação controlada com as margens de lucro bruto obtidas em transações comparáveis realizadas entre partes não vinculadas.

- Método da Margem Líquida da Transação (MLT): compara a margem de lucro operacional da transação controlada e calculada com base em indicadores de rentabilidade apropriados com a margem de lucro operacional obtida em transações comparáveis realizadas entre partes não vinculadas.

- Método da Divisão do Lucro (MDL): divisão dos lucros ou perdas realizados na transação controlada com base em critérios acordados – ou que teriam sido acordados – em transações comparáveis realizadas entre partes não vinculadas.

- Outros métodos: desde que a metodologia alternativa adotada produza resultado consistente com aquele que seria alcançado em transações comparáveis realizadas entre partes não vinculadas.

Por fim, é importante dizer ainda que os métodos poderão ser atualizados, bem como não haverá mais separação entre métodos de importação e exportação.

Futuros Métodos de Transfer Pricing – Novidades

Uma das diferenças nos Futuros métodos de Transfer Pricing está na Parte Testada do cálculo. Agora, poderá escolher entre a empresa no Brasil ou estrangeira.

A escolha acontecerá quando for relevante para aplicação do método específico (exigência de documentação). Nos casos em que a aplicação do método exija a seleção de uma das partes da transação controlada como parte testada, deverá ser selecionada aquela em relação a qual o método possa ser aplicado de forma mais apropriada e para a qual haja a disponibilidade de dados mais confiáveis de transações comparáveis realizadas entre partes não vinculadas.

Sendo assim, o contribuinte deverá fornecer as informações necessárias para a determinação correta das funções desempenhadas, riscos assumidos e ativos utilizados por cada uma das partes envolvidas na transação controlada. Dessa forma, é possível demonstrar a seleção apropriada da parte testada, bem como documentar as razões e justificativas para a seleção efetuada.

Outra novidade são os intervalos de comparáveis ou intervalo interquartil.

Em resumo, o intervalo interquartil deverá ser calculado quando a aplicação do método mais apropriado conduzir a um conjunto de observações relativas a indicadores provenientes de transações comparáveis. No que diz respeito ao intervalo de comparáveis, haverá duas possibilidades de aplicação:

- Nos casos em que o indicador da transação controlada esteja compreendido dentro do intervalo interquartil, será considerado atendido o Arm’s Length Principle, não sendo exigida a realização dos ajustes às bases de cálculo.

- Nos casos em que o indicador da transação controlada não esteja compreendido no intervalo interquartil, será atribuído à transação controlada o valor da mediana

Por fim, ainda poderão ser utilizadas medidas estatísticas distintas nos casos de implementação de resultados acordados em soluções de disputas realizadas no âmbito dos Acordos ou das Convenções Internacionais de que o Brasil seja signatário, assim como nas hipóteses disciplinadas pela RFB com vistas a assegurar a correta aplicação do princípio Arm’s length.

Fique atento aos próximos posts!