A Margem Líquida da Transação (MLT) é um método essencial no campo dos preços de transferência, que tem como objetivo garantir que as transações entre partes relacionadas sejam realizadas em condições de mercado justas.

O MLT significado consiste em comparar a margem líquida da transação controlada com as margens líquidas de transações comparáveis realizadas entre partes não relacionadas, ambas calculadas com base em indicador de rentabilidade apropriado.

A margem líquida é a razão entre o lucro operacional da transação controlada e um denominador que reflita um indicador de rentabilidade apropriado.

O que é MLT?

O MLT (Método da Margem Líquida da Transação) é uma metodologia utilizada em preços de transferência para verificar se as operações realizadas entre empresas do mesmo grupo econômico estão alinhadas com as condições de mercado.

Quando se pergunta o que significa MLT, a resposta está diretamente ligada à análise da rentabilidade operacional obtida em transações controladas, comparando-a com empresas independentes em situações semelhantes. Esse método permite avaliar se a margem de lucro está dentro de um padrão considerado arm’s length.

Critérios para determinação da margem líquida

A determinação da Margem Líquida da Transação (MLT) exige uma análise criteriosa dos itens incluídos no cálculo para garantir uma avaliação precisa e justa. Os principais critérios para essa determinação incluem:

Itens de natureza operacional

Todos os itens de natureza operacional que se relacionem, direta ou indiretamente, com a transação controlada devem ser computados. Isso inclui custos e despesas diretamente vinculados à produção ou prestação de serviços que fazem parte da transação.

Exclusão de itens não relacionados

Itens que não estão relacionados com a transação controlada e que afetam materialmente a comparabilidade devem ser excluídos. Isso é fundamental para assegurar que a análise reflita com precisão a lucratividade específica da transação controlada.

Receitas e despesas não operacionais

Receitas e despesas não operacionais ou financeiras, em geral, e despesas ou provisões de tributos sobre o lucro não devem ser computados.

A exclusão desses componentes garante que a margem líquida refletida seja puramente operacional, eliminando impactos que poderiam distorcer a análise de comparabilidade entre as transações controladas e não controladas.

Esses critérios asseguram que a margem líquida seja determinada de maneira consistente e precisa.

Vale ressaltar que, um nível apropriado de segmentação das informações financeiras pode ser necessário para a determinação do indicador de rentabilidade que será comparado, se a parte testada engajar numa variedade de transações controladas.

Características do Método de Margem Líquida da Transação (MLT)

O método de Margem Líquida da Transação (MLT) possui características específicas que o distinguem e o tornam uma ferramenta eficaz para a avaliação de preços de transferência. Entre as principais características, estão:

É necessária uma análise funcional das transações controladas e não controladas (funções, ativos e riscos).

A análise baseada na margem líquida.

Menos foco nas características do produto e mais nas funções, não envolve produtos idênticos.

Comumente utilizado em transações de: Matérias-Primas (não commodities); Produtos Acabados; Serviços.

Aplicação do método de Margem Líquida da Transação (MLT)

A aplicação do método de Margem Líquida da Transação (MLT) segue uma série de etapas bem definidas para assegurar a precisão e a conformidade. As principais etapas envolvidas incluem:

Seleção da Parte Testada

Análise Funcional (Funções, Ativos e Riscos)

Padrão de comparabilidade a ser aplicado ao método

Seleção do Indicador de Rentabilidade (Profit Level Indicator – PLI)

Cálculo do Indicador de Rentabilidade (Profit Level Indicator – PLI)

Essas etapas garantem que a aplicação do MLT seja rigorosa e precisa, proporcionando uma base sólida para a determinação de preços de transferência que reflitam as condições de mercado e assegurem a conformidade fiscal.

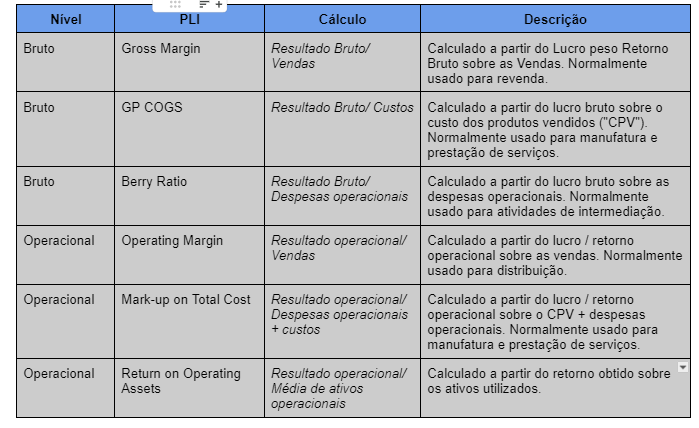

Indicadores de lucratividade (PLIs) no Método de Margem Líquida da Transação (MLT)

A seleção do indicador de lucratividade é uma etapa crucial na aplicação do Método de Margem Líquida da Transação (MLT) e deve ser realizada de acordo com o nível do resultado operacional mais apropriado e consistente com o perfil funcional da parte testada.

Veja alguns possíveis indicadores para o PLI e os critérios para sua seleção:

Possíveis indicadores de lucratividade

Receita líquida da transação: utilizado principalmente para revenda a partes não relacionadas, esse indicador reflete a margem líquida obtida sobre as receitas geradas pela transação controlada.

Custos diretos e indiretos: apropriado para atividades industriais ou prestação de serviços, este indicador considera a margem líquida obtida sobre os custos diretos e indiretos envolvidos na produção do bem ou na prestação do serviço.

Ativo operacional: para atividades que sejam intensivas em capital, o indicador pode ser a margem líquida em relação ao ativo operacional utilizado na transação.

Outros indicadores: em casos onde os indicadores acima sejam menos confiáveis, outros indicadores podem ser considerados, desde que sejam consistentes com a análise funcional da transação controlada.

Fatores para seleção do indicador de lucratividade (PLI)

Ao selecionar o PLI, os seguintes fatores devem ser avaliados para garantir que o indicador escolhido seja o mais apropriado e confiável:

Pontos fortes e fracos dos indicadores

Grau de comparabilidade entre transações controladas e não controladas

Disponibilidade de Informações confiáveis

Adequação do Indicador considerando a natureza da transação controlada (análise funcional – funções, riscos e ativos)

A escolha cuidadosa do PLI é fundamental para a aplicação eficaz do MLT, assegurando que a análise de preços de transferência seja precisa, confiável e em conformidade com as normas fiscais.

Informação Financeira Segmentada

Um nível apropriado de segmentação das informações financeiras pode ser necessário para a determinação do indicador de rentabilidade que será comparado, se a parte testada engajar numa variedade de transações controladas.

Esse é um processo pelo qual as informações financeiras de uma empresa são apresentadas com base nas atividades que ela realiza, distinguindo receitas, custos e despesas para cada uma das atividades realizadas.

As receitas a despesas não relacionadas com a transação controlada sob análise devem ser excluídas quando afetarem significativamente a comparabilidade com transações não relacionadas.

É necessário um certo grau de segmentação dos dados financeiros do contribuinte a fim de determinar ou testar o lucro operacional do contribuinte a partir de uma transação controlada.

Portanto, seria inadequado aplicar o método da margem operacional líquida no nível de toda a empresa se a empresa realizasse diferentes transações controladas que não podem ser comparadas em uma base agregada com as de uma empresa independente.

Algumas perguntas devem ser feitas na hora de analisar uma companhia para determinar se é necessário a aplicação de informação financeira segmentada:

O que a empresa que estamos analisando faz?

Quais são as suas atividades?

Que conta do P&L está sendo afetada pelas transações realizadas com partes relacionadas?

No caso de duas ou mais atividades, uma é significativamente maior do que a outra?

É preferível analisá-las de forma segmentada?

Uma análise detalhada e segmentada permite uma compreensão mais clara e precisa das operações da empresa, facilitando a aplicação de métodos como o MLT.

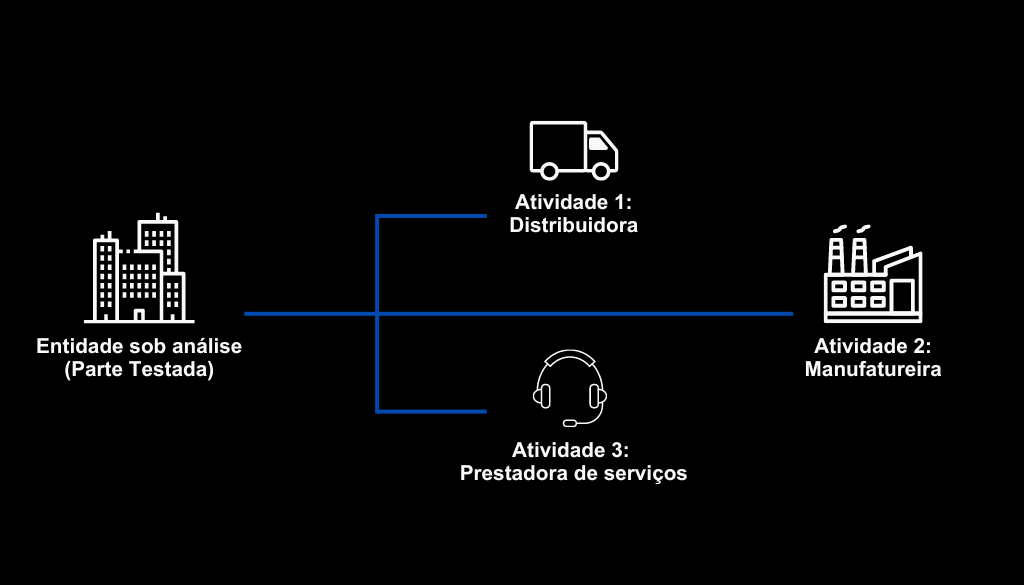

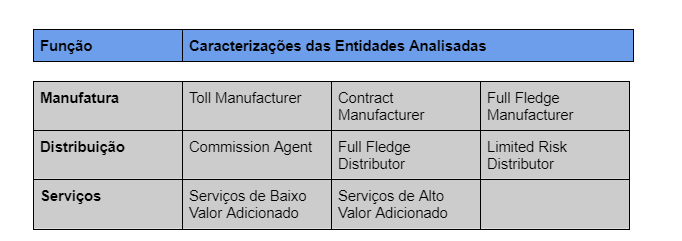

Parte Testada

Após identificar quais são as funções, ativos e riscos da empresa sob análise, é possível concluir qual seria a caracterização da entidade testada, sendo um passo fundamental para definir quais serão as empresas selecionadas como comparáveis que possuam características funcionalmente comparáveis àquelas realizadas pela Entidade sob análise (parte testada).

Abaixo estão alguns tipos de caracterizações de entidades com base nas funções, riscos a ativos:

Vantagens e desvantagens do Método MLT

A aplicação do Método de Margem Líquida da Transação (MLT) apresenta várias vantagens e desvantagens, que devem ser cuidadosamente consideradas pelas empresas ao adotar essa metodologia para a avaliação de preços de transferência.

Vantagens

Flexibilidade: o MLT é um método flexível, permitindo a utilização de diversos indicadores de lucratividade com base nas funções desempenhadas pela parte testada.

Tolerância a diferenças funcionais: os indicadores de lucro operacional utilizados no MLT podem ser mais tolerantes a algumas diferenças funcionais entre as transações controladas e não controladas.

Desvantagens

Necessidade de informações disponíveis: a aplicação do MLT requer informações detalhadas sobre transações não controladas, que podem não estar disponíveis no momento das transações controladas. A ausência dessas informações pode dificultar a aplicação precisa e confiável do método.

Dependência de segmentação financeira: o método depende de uma boa segmentação financeira para isolar as transações relevantes e calcular a margem líquida de maneira precisa.

Confiabilidade: a confiabilidade do MLT pode ser afetada por vários fatores, como fatos e circunstâncias específicas, posição competitiva, eficiência de gestão e estratégia comercial, diferenças no custo de capital e grau de experiência nos negócios.

A consistência dos critérios contábeis utilizados na determinação da margem líquida é crucial para a confiabilidade do método.

Pode ser necessário realizar ajustes de comparabilidade para eliminar os efeitos dessas diferenças e assegurar a precisão da análise.

Como o MLT impacta a análise de uma empresa?

Na prática, a aplicação do método em uma empresa MLT envolve a análise detalhada das funções desempenhadas, dos riscos assumidos e dos ativos utilizados pela parte testada.

Esse processo permite identificar qual entidade do grupo é a mais adequada para ser analisada dentro da metodologia.

Além disso, a empresa deve possuir dados financeiros organizados e, muitas vezes, segmentados para permitir a correta aplicação do método e a escolha do indicador de rentabilidade mais adequado.

Conclusão

Entendendo a complexidade e a importância da correta aplicação do MLT para assegurar a conformidade fiscal e a precisão na determinação de preços de transferência, é necessário ter uma boa compreensão desse método.

Com isso, se você deseja saber mais sobre esse assunto, agende uma reunião com um de nossos especialistas.

Estamos prontos para apresentar informações detalhadas e personalizadas para seu negócio!