Com a entrada em vigor da Lei 14.596/2023, os novos métodos de transfer pricing no Brasil passaram por uma reformulação profunda. Se a sua empresa realiza operações com partes relacionadas no exterior, é essencial entender o que mudou — e o que isso significa para o seu compliance fiscal.

O fim da livre escolha do método

Antes da reforma, o contribuinte podia escolher livremente o método de precificação que resultasse no menor ajuste fiscal. Esse cenário ficou para trás.

Com as novas regras de preços de transferência, alinhadas às diretrizes da OCDE, o método mais apropriado deve ser selecionado com base em uma análise funcional rigorosa — levando em conta as funções desempenhadas, os riscos assumidos e os ativos utilizados por cada parte na transação intercompany.

Outro ponto importante: não há mais separação entre métodos para importação e métodos para exportação. Os mesmos seis métodos se aplicam a ambas as operações.

Os 6 Métodos Previstos na Lei 14.596/2023

Veja a seguir os métodos de transfer pricing reconhecidos pela nova legislação brasileira:

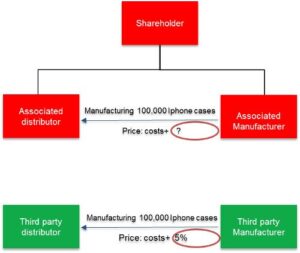

- PIC – Preço Independente Comparável: Compara o preço ou valor da contraprestação da transação controlada com o de transações comparáveis entre partes independentes. É considerado o método mais direto quando há comparáveis confiáveis disponíveis.

- PRL – Preço de Revenda menos Lucro: Baseia-se na margem de lucro bruto sobre a receita de revenda. Muito utilizado em operações de distribuição.

- MCL – Custo mais Lucro: Parte dos custos da transação e acrescenta uma margem de lucro bruto compatível com transações comparáveis. Indicado para operações de produção ou prestação de serviços.

- MLT – Margem Líquida da Transação: Compara a margem de lucro operacional da transação controlada com a de transações comparáveis. É o método mais utilizado globalmente, especialmente quando comparáveis de margem bruta são difíceis de encontrar.

- MDL – Divisão do Lucro: Distribui o lucro consolidado da transação controlada entre as partes, com base em critérios acordados entre partes independentes. Indicado para transações integradas e envolvendo intangíveis valiosos.

- Outros Métodos: Podem ser utilizados quando nenhum dos métodos acima for o mais apropriado, desde que produzam resultados consistentes com o princípio arm’s length.

Parte Testada: uma novidade relevante

Uma mudança prática importante diz respeito à escolha da parte testada. No novo sistema de transfer pricing, o contribuinte pode selecionar tanto a empresa brasileira quanto a entidade estrangeira como parte testada — desde que isso esteja devidamente justificado e documentado.

A escolha recai sobre a parte que permite aplicar o método de forma mais confiável, ou seja, aquela para a qual existem dados comparáveis mais robustos. Essa flexibilidade, porém, vem acompanhada de uma exigência maior de documentação.

Intervalo Interquartil: como funciona na prática

Outra novidade central é o uso do intervalo interquartil para determinar se o preço praticado está em conformidade com o princípio arm’s length. Veja como funciona:

- Se o indicador da transação controlada estiver dentro do intervalo interquartil, o princípio arm’s length é considerado atendido — sem necessidade de ajuste.

- Se o indicador ficar fora do intervalo, o valor da mediana é atribuído à transação, gerando um ajuste fiscal.

Em situações específicas, como disputas resolvidas por meio de Acordos Internacionais dos quais o Brasil seja signatário, podem ser utilizadas medidas estatísticas distintas.

Cronograma do novo Transfer Pricing

A transição foi desenhada para ser gradual:

- Dezembro/2022: Publicação da MP 1.152, que deu origem à nova lei

- 15 de junho de 2023: Sanção da Lei 14.596/2023

- 29 de setembro de 2023: Publicação da IN RFB 2.161/2023, que regulamenta a lei

- Setembro a dezembro de 2023: Prazo para opção de adoção antecipada (para o ano-calendário 2023)

- 1º de janeiro de 2024: Entrada em vigor obrigatória para todos os contribuintes

- 31 de dezembro de 2024: Prazo para entrega do Arquivo Global e Arquivo Local referentes ao ano-calendário 2023 (para quem adotou antecipadamente)

- 31 de julho de 2025: Prazo da ECF (Escrituração Contábil Fiscal) referente ao ano-calendário 2024

- 31 de dezembro de 2025: Prazo para entrega do Arquivo Global e Arquivo Local referentes ao ano-calendário 2024

- 31 de julho de 2026: Prazo da ECF (Escrituração Contábil Fiscal) referente ao ano-calendário 2025

- 31 de outubro de 2026 em diante: A partir de 2026, os arquivos de documentação devem ser entregues em até três meses após o prazo da ECF (31 de julho)

Por que isso importa para a sua empresa?

A transição para o novo modelo de preços de transferência exige que as empresas multinacionais revisem suas políticas intercompany, reavaliem contratos e invistam em documentação mais robusta. O descumprimento pode gerar multas que chegam a R$5 milhões.

Para saber mais sobre a estrutura completa da nova lei, consulte também as Diretrizes de Preços de Transferência da OCDE, referência internacional que orientou toda a reforma brasileira.

Precisa de apoio para adaptar sua empresa aos novos métodos de transfer pricing? A TP Digital é a primeira startup especializada em preços de transferência do Brasil. Entre em contato e agende uma conversa com nosso time.