A nova Medida Provisória 1.152 de Transfer Pricing está bem completa, possui 48 artigos e trata de diversos temas que eram ausentes na legislação atual. Dentre estes estão os tópicos das Disposições Gerais:

- Principio Arm’s Length

- Transações Controladas

- Partes Relacionadas

- Transações Comparáveis

- Delineamento da Transação Controlada

- Análise de Comparabilidade

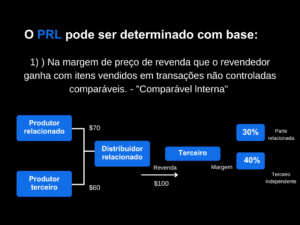

- Seleção do Método mais apropriado (6 métodos, incluindo “Outros Métodos”)

- Commodities

- Parte Testada

- Intervalo de Comparáveis

- Ajustes a Base de Cálculo

Neste texto nós falaremos especificamente de um destes tópicos: as Transações Comparáveis

Transações Comparáveis no TP

Ao efetuar uma análise de Transfer Pricing, de uma transação controlada entre entidades associadas, o objetivo seguinte é determinar se a transação foi realizada em condições Arm’s Length,. Para isso são utilizados dados comparáveis que estabelecem se as condições da transação eram as mesmas que teriam sido se a transação tivesse ocorrido entre entidades não relacionadas.

Devido à natureza complexa da avaliação dos termos, pode ser difícil encontrar dados comparáveis confiáveis que satisfaçam os rigorosos critérios de comparabilidade exigidos para determinados métodos de preços de transferência.

Uma das maneiras de encontrar dados comparáveis é usar um banco de dados comercial. Existem bancos de dados que permitem que você especifique as condições exatas da transação controlada que está analisando, para que você possa encontrar facilmente, por exemplo, contratos de licenciamento que correspondam aos critérios de comparabilidade de sua pesquisa.

Antes de iniciar sua pesquisa por comparáveis, é preciso também delinear com precisão a transação controlada para que você entenda completamente as condições e os recursos. A escolha do método de Transfer Pricing dependerá das circunstâncias individuais da transação que você está analisando, e que você determinará através da análise funcional.

Assim, quando você tem uma série de acordos potencialmente comparáveis e precisa avaliar quais são adequadamente comparáveis com sua transação, você precisará realizar uma análise de comparabilidade. Se as diferenças entre as transações puderem ser razoavelmente ajustadas para eliminar qualquer efeito sobre o preço, então a transação não controlada é comparável.

Para finalizar, a fim de facilitar a vida do consultor financeira, a OCDE sugere, em seus guidelines, para que você tenha em mente 5 fatores chaves durante a sua análise para saber se uma transação é controlada ou não:

- Características dos produtos e serviços

- Análise Funcional

- Termos Contratuais

- Circunstâncias econômicas

- Estratégias financeiras

O que a nova MP do TP Brasil fala sobre transações comparáveis?

Art. 5º A transação entre partes não relacionadas será considerada comparável à transação controlada quando:

I – não houver diferenças que possam afetar materialmente os indicadores financeiros examinados pelo método mais apropriado de que trata o art. 11; ou

II – puderem ser efetuados ajustes para eliminar os efeitos materiais das diferenças, caso existentes.

§ 1º Para fins do disposto no caput, será considerada a existência de diferenças entre as características economicamente relevantes das transações, inclusive em seus termos e suas condições e em suas circunstâncias economicamente relevantes.

§ 2º Os indicadores financeiros examinados sob o método mais apropriado de que trata o art. 11 incluem preços, margens de lucro, índices, divisão de lucros entre as partes ou outros dados considerados relevantes.

Art. 16. Quando a aplicação do método mais apropriado conduzir a um intervalo de observações de indicadores financeiros de transações comparáveis realizadas entre partes não relacionadas, o intervalo apropriado será utilizado para determinar se os termos e as condições da transação controlada estão de acordo com o princípio previsto no art. 2º.

§ 1º A determinação do intervalo apropriado será efetuada de modo a considerar os indicadores financeiros de transações entre partes não relacionadas que possuam o maior grau de comparabilidade em relação à transação controlada, excluídos aqueles provenientes de transações de grau inferior.

§ 2º Se o intervalo obtido após a aplicação do disposto no § 1º for constituído de observações de transações entre partes não relacionadas que preencham o critério de comparabilidade previsto no art. 5º, será considerado como intervalo apropriado:

I – o intervalo interquartil, quando existirem incertezas em relação ao grau de comparabilidade entre as transações comparáveis que não possam ser precisamente identificadas ou quantificadas e ajustadas; ou

II – o intervalo completo, quando as transações entre partes não relacionadas possuam um grau equivalente de comparabilidade em relação à transação controlada e não existam incertezas de comparabilidade nos termos do disposto no inciso I.

§ 3º Quando o indicador financeiro da transação controlada examinado sob o método mais apropriado estiver compreendido no intervalo apropriado, será considerado que os termos e as condições da transação controlada estão de acordo com o princípio previsto no art. 2º, hipótese em que não será exigida a realização dos ajustes de que trata o art. 17.

§ 4º Para fins de determinação dos ajustes de que trata o art. 17, quando o indicador financeiro da transação controlada examinado sob o método mais apropriado não estiver compreendido no intervalo apropriado, será atribuído o valor da mediana à transação controlada.

§ 5º Poderão ser utilizadas medidas estatísticas distintas das previstas neste artigo nas hipóteses de implementação de resultados acordados em soluções de disputas realizadas no âmbito dos acordos ou das convenções internacionais para eliminar a dupla tributação de que o Brasil seja signatário, e naquelas disciplinadas pela Secretaria Especial da Receita Federal do Brasil do Ministério da Economia com vistas a assegurar a aplicação correta do princípio previsto no art. 2º.

Fique atento aos próximos posts!