No contexto das regras de preços de transferência, as transações indiretas e série de transações desempenham um papel importante na determinação da base de cálculo justa e equitativa entre partes relacionadas.

A IN 2161 estabelece diretrizes específicas para a análise dessas transações, assegurando que as operações sejam delineadas e ajustadas de acordo com o princípio Arm’s Length.

Entender o impacto e as regras aplicáveis a essas transações é fundamental para o correto cumprimento das obrigações tributárias e para a mitigação de riscos fiscais.

Aplicação das regras de preços de transferência

Com base na IN 2161, fica estabelecido que as regras de preços de transferência aplicam-se na determinação da base de cálculo do IRPJ e da CSLL para pessoas jurídicas domiciliadas no Brasil em transações controladas com partes relacionadas no exterior.

O Art. 3º define uma transação controlada como qualquer relação comercial ou financeira entre partes relacionadas, abrangendo tanto transações diretas quanto indiretas, além de contratos, arranjos e séries de transações.

O inciso II do § 1º do Art. 3º esclarece que o termo “série de transações” refere-se a mais de uma transação vinculada a um mesmo contrato ou arranjo, sejam realizadas em sequência ou não.

Assim, as transações dentro de uma série podem ocorrer simultaneamente ou separadas no tempo, desde que façam parte de um arranjo maior.

Além disso, a instrução normativa reconhece a existência de séries de transações mesmo quando não há uma transação específica na qual ambas as partes relacionadas estejam diretamente envolvidas, ou quando nenhuma das partes relacionadas seja parte direta de certas transações na série.

Isso assegura que as regras de preços de transferência sejam aplicáveis também a estruturas mais complexas e indiretas, incluindo transações que envolvam terceiros.

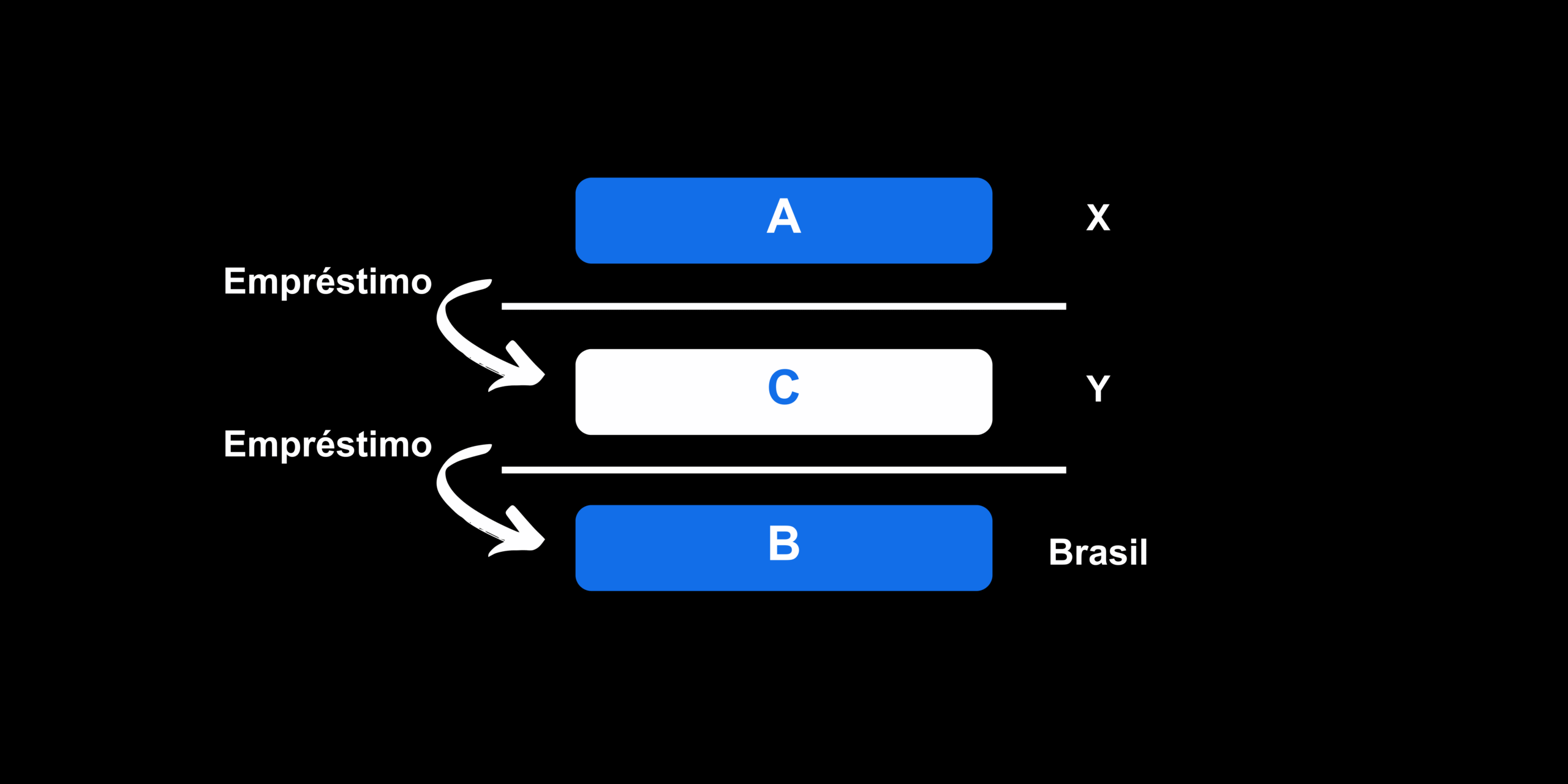

Exemplo 1

“A” é a controladora do grupo multinacional “AB” e é residente na jurisdição X. “B” é a pessoa jurídica residente no Brasil e é controlada pela “A”. “C” é a instituição financeira residente na jurisdição Y e não faz parte do grupo “AB”. “A” efetua empréstimo para o banco “C” que, por sua vez, empresta o recurso para “B”.

Deve ser reconhecida a existência de uma transação controlada entre “A” e “B” sujeita às regras de preços de transferência.

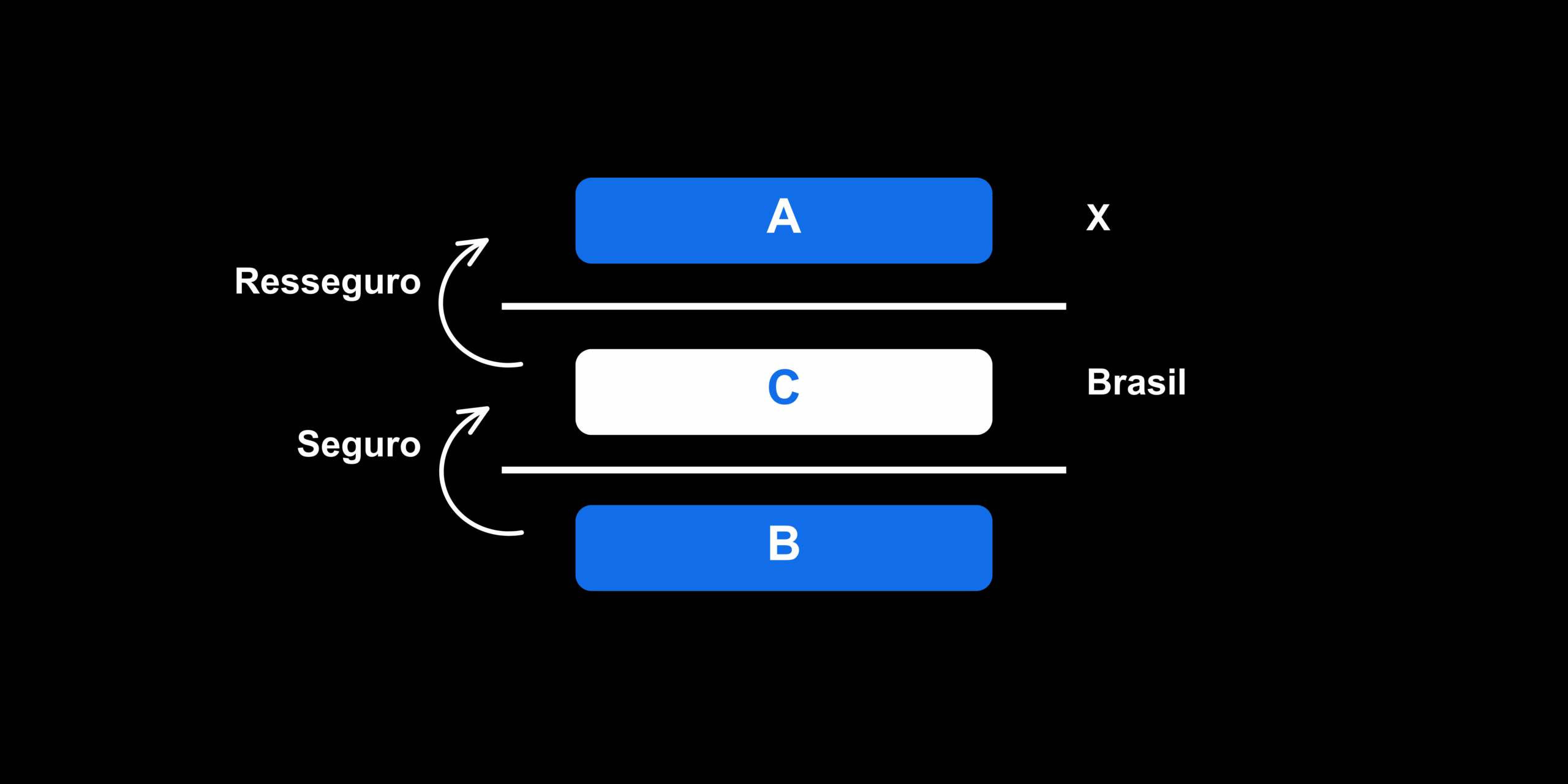

Exemplo 2

“A” e “B” são partes relacionadas pertencentes ao grupo multinacional “AB”. “A” é residente na jurisdição X. “B” é pessoa jurídica residente no Brasil. “C” é instituição financeira também residente no Brasil e não faz parte do grupo “AB”.

“B” firma um primeiro contrato de seguro com “C” que, por sua vez, efetua o resseguro com “A”, transferindo a maior parte ou a totalidade do risco e do prêmio de seguro para esta última entidade.

Com isso, o ressegurador subscreve o risco de seguro do grupo por meio de parceria com uma seguradora “terceirizada” (“C”). “C” emite as apólices de seguro locais e, em seguida, transfere parte do risco para a entidade cativa de resseguros do grupo (“A”).

Deve ser reconhecida a existência de uma transação controlada entre “B” e “A” sujeita às regras de preços de transferência.

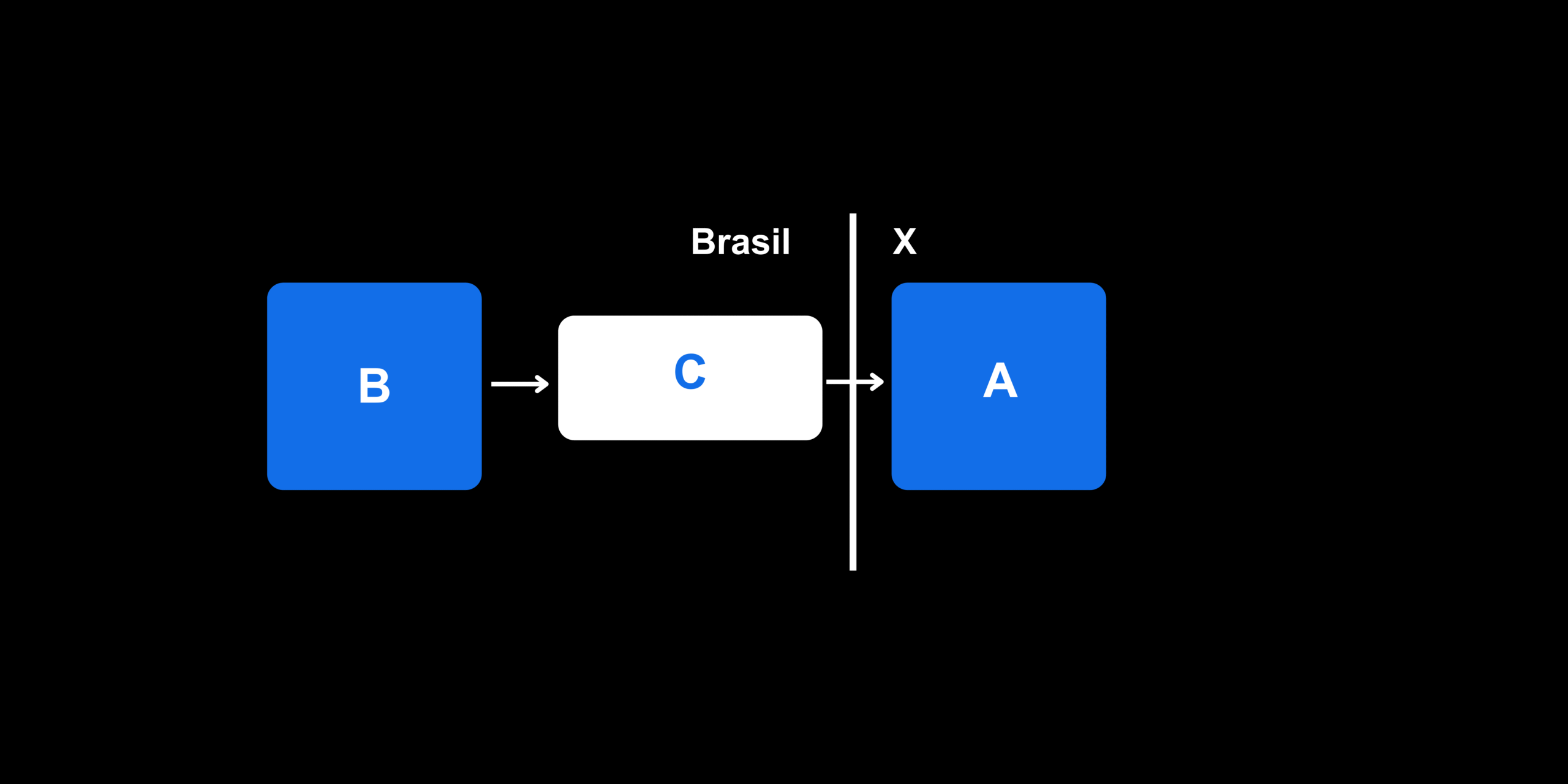

Exemplo 3

“A” e “B” são partes relacionadas pertencentes ao grupo multinacional “AB”. “A” é residente na jurisdição X. “B” é pessoa jurídica residente no Brasil. “C” é empresa comercial exportadora residente no Brasil. “C” adquire mercadorias de “B” com fim de exportação para “A”.

Deve ser reconhecida a existência de uma transação controlada entre “B” e “A” sujeita às regras de preços de transferência.

Exemplo 4

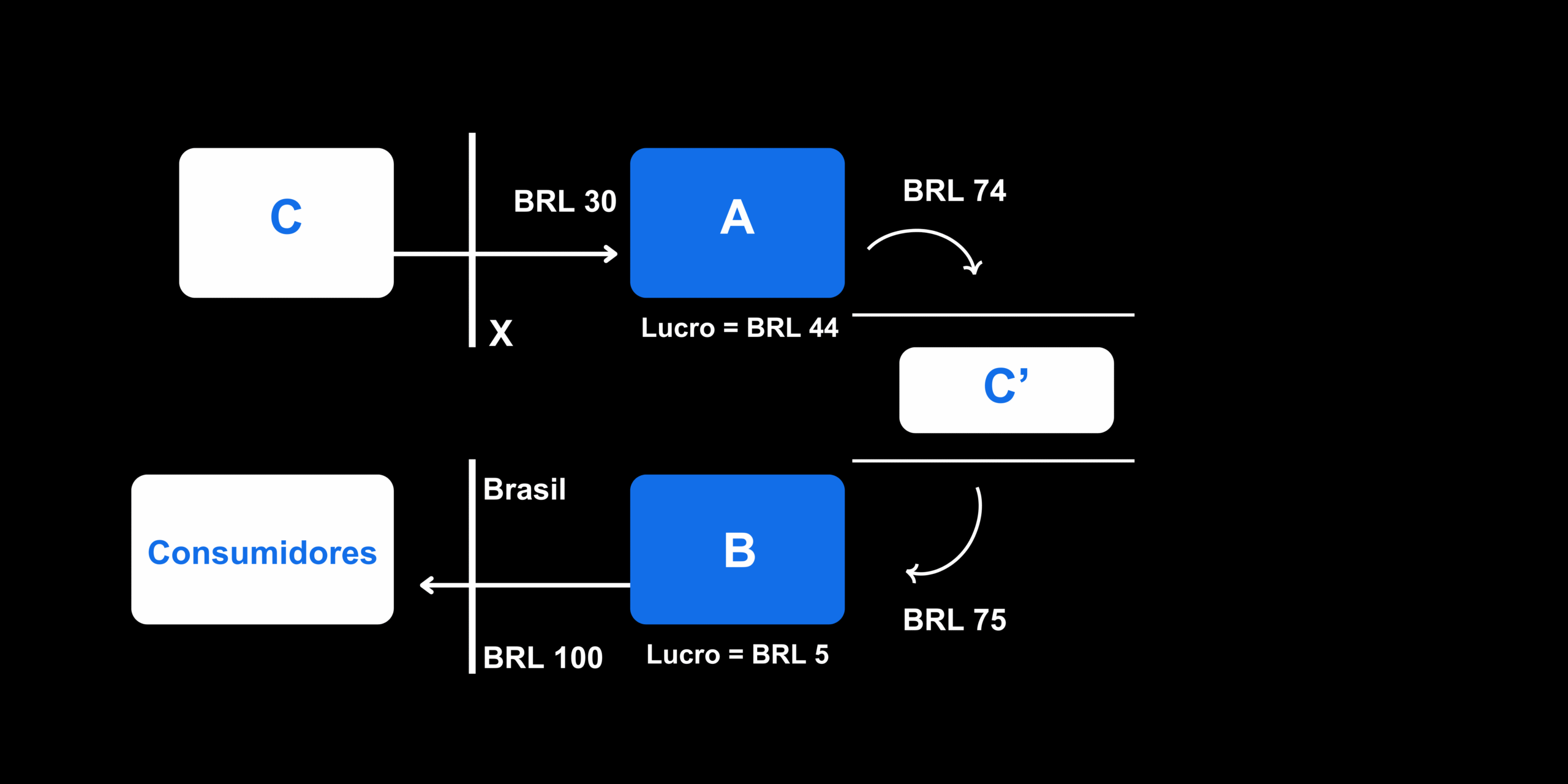

“A” e “B” são partes relacionadas pertencentes ao grupo multinacional “AB”. “A” é residente na jurisdição X, país de baixa tributação. “B” é pessoa jurídica residente no Brasil.

“A” adquire produto fabricado por terceiro (“C”) por BRL 30 e revende diretamente para parte não relacionada (C’) por BRL 74. C’ efetua a revenda para “B” por BRL 75.

O produto adquirido por “A” é encaminhado diretamente para “B”. “B” realiza a comercialização do produto no mercado brasileiro por BRL 100 e obtém lucro de “5”, após computar o custo do produto adquirido e as despesas relevantes com marketing e comercialização.

Deve ser reconhecida a existência de uma transação controlada entre “B” e “A” sujeita às regras de preços de transferência.

Conclusão

As transações indiretas e série de transações desempenham um papel crucial nas regras de preços de transferência, assegurando que todas as formas de relacionamento comercial ou financeiro entre partes relacionadas sejam analisadas e ajustadas da maneira correta para evitar distorções tributárias.

Entender e aplicar corretamente esses conceitos é essencial para garantir conformidade com a IN 2161 e evitar penalidades.

Se você deseja aprofundar seu entendimento sobre como as regras de preços de transferência podem impactar suas operações internacionais, agende uma reunião conosco.

Nosso time de especialistas está pronto para ajudá-lo a compreender essas regulamentações e assegurar que suas práticas estejam em total conformidade com a legislação vigente.