Usar ‘é prática comum’ como justificativa para o MLT não convence mais as autoridades fiscais. Descubra um método em 3 etapas para fundamentar sua escolha com argumentos econômicos sólidos e reduzir riscos em auditorias de Transfer Pricing.

“Porque é prática comum para distribuidores.”

Quantas vezes essa resposta pareceu suficiente para justificar a escolha do Método de Margem Líquida da Transação (MLT) no nosso contexto de Transfer Pricing?

A realidade é dura: autoridades fiscais globais estão cada vez mais rigorosas na avaliação da seleção de métodos de Transfer Pricing. O manual da OCDE é claro – a escolha deve derivar de uma análise econômica específica, não de conveniência.

Um processo em 3 etapas para justificar o MLT

1. Comece sempre pelo método PIC

Por quê?

Órgãos fiscais consideram o PIC como gold standard em Transfer Pricing. Nos EUA, 76% dos ajustes em casos de TP envolvem questionamentos sobre a não utilização do PIC quando comparáveis internos existiam.

Como documentar:

- Liste todos os CUPs internos disponíveis

- Demonstre incomparabilidade através de:

✓ Diferenças contratuais (prazos, garantias, volumes)

✓ Dados insuficientes para ajustes confiáveis

✓ Condições de mercado distintas

Caso real: Cliente da TP Digital evitou ajuste de R$ 1.2M ao demonstrar que seus CUPs internos envolviam promoções sazonais não aplicáveis à transação controlada.

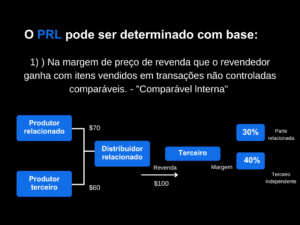

2. Avalie criteriosamente o Método PRL

Quando considerar:

- Para distribuidores com margens brutas estáveis

- Quando comparáveis internos estão disponíveis

Armadilhas comuns:

× Dados de custo incompletos (presente em 43% dos casos que analisamos)

× Estruturas operacionais muito diferentes

Solução TP Digital:

Crie uma matriz de comparabilidade que mostre:

- Similaridade de funções

- Estrutura de custos comparável

- Condições de mercado equivalentes

3. Só então Considere o MLT – Com Argumentos Sólidos

Elementos essenciais da documentação:

- Análise de PLIs alternativos

- Teste no mínimo 3 indicadores (ex: ROA, ROS,MOTC)

- Justifique a escolha do PLI principal em seu processo de Transfer Pricing

- Matriz de diferenças funcionais

- Compare funções, ativos e riscos com os comparáveis

- Mostre como o MLT ajusta melhor essas diferenças

- Teste de sensibilidade

- Demonstre a estabilidade dos resultados em diferentes cenários

Dado crucial: Nossos clientes que adotaram essa abordagem tiveram 60% menos questionamentos sobre seleção de método de Transfer Pricing.

Por que vale o passe o esforço?

- Redução de risco fiscal

- Documentação defensável reduz probabilidade de ajustes em Transfer Pricing.

- Ganho de eficiência

- Processo estruturado economiza 40% do tempo em auditorias

- Posicionamento estratégico

- Mostra maturidade na gestão de TP perante o fisco e aos stakeholders

Conclusão: Transforme sua documentação em proteção ativa

A seleção de método não é um exercício burocrático – é a fundação de sua defesa fiscal em Transfer Pricing. Ao substituir o “é prática comum” por uma análise estruturada, você:

✓ Constrói credibilidade com autoridades fiscais

✓ Cria documentação à prova de auditorias

✓ Transforma seu arquivo local em ferramenta estratégica

Próximos passos:

- Revise sua última documentação – ela usa justificativas econômica ou genérica?

- Implemente o checklist de 3 etapas para novas análises de Transfer Pricing

- Agende treinamento para sua equipe sobre seleção defensável de métodos em Transfer Pricing

E você? Como tem justificado a escolha do MLT em seus casos?