Arquivo Local Simplificado

O Arquivo Local Simplificado é uma alternativa à documentação tradicional exigida em preços de transferência, aplicável a contribuintes que atendem a critérios específicos previstos na legislação. Ele reúne informações essenciais sobre as transações controladas, métodos utilizados e ajustes realizados, com o objetivo de assegurar a conformidade fiscal de maneira mais prática e objetiva. Critérios para […]

Arquivo Local Completo

O Arquivo Local é uma das principais exigências documentais na gestão de preços de transferência. Ele reúne informações detalhadas sobre as transações controladas realizadas por uma entidade específica dentro de um grupo multinacional. Essa documentação é fundamental para demonstrar a conformidade com as normas fiscais e para minimizar riscos em auditorias e fiscalizações. Critérios para […]

Arquivo Global nos Preços de Transferência

O Arquivo Global é um documento essencial para as empresas multinacionais no cumprimento das obrigações relacionadas ao controle de preços de transferência. Ele oferece uma visão consolidada e detalhada das atividades econômicas do grupo multinacional, incluindo a alocação de receitas, ativos e impostos pagos. A sua correta preparação é fundamental para garantir a transparência fiscal […]

Arquivo Local nos Preços de Transferência

O Arquivo Local é uma peça central na documentação de preços de transferência, servindo para detalhar as transações controladas realizadas por uma empresa localmente. Sua função é demonstrar a conformidade dessas operações com as regras fiscais e o princípio do arm’s length. A elaboração precisa desse documento permite uma análise detalhada das transações, garantindo que […]

Documentação nos Preços de transferência

A documentação adequada é um dos pilares fundamentais para a conformidade no controle de preços de transferência. No contexto do IRPJ e da CSLL, essa documentação tem o objetivo de assegurar que as transações controladas estejam em conformidade com o princípio arm’s length, refletindo práticas justas e transparentes perante as autoridades fiscais. Importância da documentação […]

Os países membros da OCDE

A OCDE (Organização para a Cooperação e Desenvolvimento Econômico) é o principal fórum internacional para a definição de padrões tributários, econômicos e sociais entre países. Para quem trabalha com preços de transferência, conhecer os países membros da OCDE é essencial: são eles que seguem — e em grande parte definem — as Diretrizes de Transfer […]

Conheça o regime tributário Lucro Real

O Lucro Real é um regime tributário que permite que uma empresa calcule e recolha seus impostos de acordo com sua lucratividade em um determinado período. Para isso, é preciso levar em consideração a base de cálculo do lucro líquido, ou seja, a soma da receita menos o valor das despesas. Quem pode optar pelo […]

Circunstâncias Econômicas

No contexto das normas de preços de transferência, as circunstâncias econômicas desempenham um papel muito importante na análise de comparabilidade entre transações controladas. O Art. 16 da Instrução Normativa 2161/23 da Receita Federal destaca que as condições econômicas das partes envolvidas e do mercado em que operam devem ser consideradas no processo das transações. Importância […]

Método PIC – Tudo sobre o cálculo de TP

Recentemente a legislação de preços de transferência no Brasil passou por uma mudança significativa, migrando de um modelo de cálculo baseado em margens fixas, mais simples, prático, objetivo e um tanto injusto, baseado na Lei 9.430/96, para um modelo de acordo com as diretrizes da OCDE, que traz uma análise mais complexa e subjetiva, baseada […]

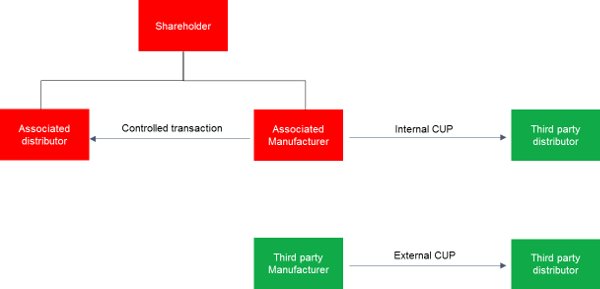

Método CUP – Tudo sobre o cálculo de TP

O método CUP (Comparable Uncontrolled Price — Preço Não Controlado Comparável) é um dos cinco métodos de transfer pricing reconhecidos pelas Diretrizes da OCDE e considerado o mais direto para testar o princípio arm’s length em transações controladas. No Brasil, seu equivalente é o método PIC (Preço Independente Comparável), adotado formalmente pela Lei nº […]