Contribuinte

No sistema tributário que sustenta as operações financeiras de um país, os contribuintes desempenham um papel fundamental. Seja como pessoa física ou jurídica, o contribuinte é aquele que, por meio de suas atividades econômicas, gera renda e, consequentemente, está sujeito ao pagamento de impostos. Esses tributos são a principal fonte de financiamento para os serviços […]

Etapas da análise de comparabilidade

As etapas típicas da análise de comparabilidade são essenciais na aplicação de preços de transferência, assegurando que transações entre partes relacionadas sejam avaliadas conforme o princípio Arm’s Length. A análise tem como objetivo identificar e ajustar fatores que influenciam a precificação entre empresas, garantindo conformidade com normas regulatórias e práticas de mercado. Dessa forma, cada […]

Transfer Pricing Brasil em convergência com a OCDE

O estudo de 15 meses feito pela OCDE em conjunto com a Receita Federal Brasileira encontrou as divergências e lacunas na comparação das diretrizes de preços de transferência entre si. As entidades estão se alinhando sobre a necessidade e as dificuldades de implementação e atualização das regras brasileiras para um Transfer Pricing em convergência com […]

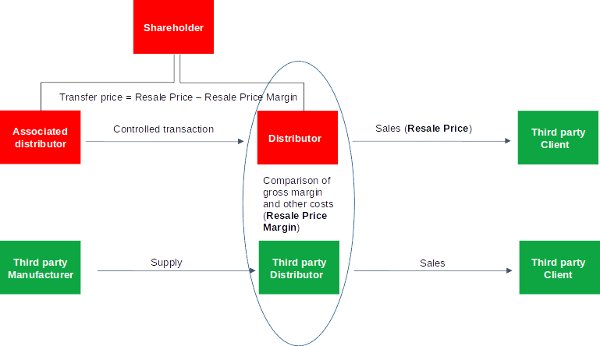

Método RPM – Tudo sobre o cálculo de TP

O método RPM (Resale Price Method, ou Método do Preço de Revenda) é um dos 5 métodos de transfer pricing reconhecidos oficialmente pelas Diretrizes da OCDE sobre Preços de Transferência. Ele pertence ao grupo dos métodos tradicionais de transação e é usado para verificar se o preço cobrado em uma transação controlada respeita o […]

Grande contribuinte

No universo tributário, o grande contribuinte se refere a entidades que possuem um impacto significativo na arrecadação fiscal devido ao seu alto volume de operações e faturamento. Esses contribuintes desempenham um papel crucial na economia, representando uma grande parte da receita tributária de um país. Características dos grandes contribuintes Os grandes contribuintes se destacam por […]

Comparáveis internos e externos

Na análise de preços de transferência, a escolha entre comparáveis internos e externos é fundamental para garantir a precisão e a conformidade com o princípio Arm’s Length. A escolha correta e o ajuste desses comparáveis são essenciais para uma avaliação confiável e robusta dos preços de transferência. Diferença entre os comparáveis internos e externos Os […]

Incoterms no Transfer Pricing, o que são?

O que é Incoterm? Os Incoterms (International Commercial Terms) ou termos internacionais de comércio, são cláusulas contratuais aplicadas nas transações de compra e venda internacional. São importantes, pois eles têm o papel de deixar clara a alocação de riscos, custos e obrigações entre o comprador e o vendedor em um contrato de compra e venda […]

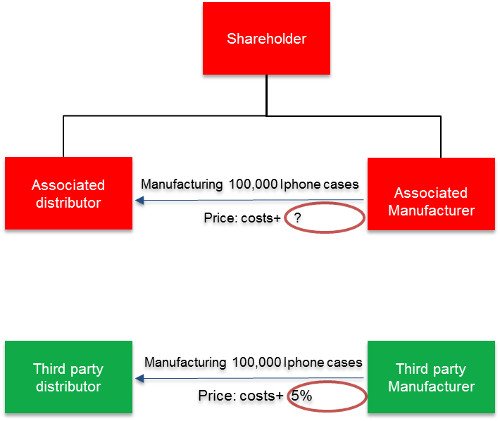

Método Cost Plus – Tudo sobre o cálculo de TP

O método Cost Plus é um dos 5 métodos de transfer pricing reconhecidos pelas Diretrizes da OCDE sobre Preços de Transferência. Pertence ao grupo dos métodos tradicionais de transação e é utilizado para verificar se o preço cobrado por um fornecedor em uma transação controlada respeita o princípio arm’s length. No Brasil, o equivalente […]

Informação Financeira Segmentada

A informação financeira segmentada é um processo essencial para a apresentação das informações financeiras de uma empresa, diferenciando receitas, custos e despesas com base nas diversas atividades que ela realiza. Esse método permite uma visão detalhada e precisa da performance financeira de cada segmento de negócios, facilitando a análise e a tomada de decisões estratégicas. […]

Comparáveis domésticos e não domésticos

No contexto dos preços de transferência, a escolha entre comparáveis domésticos e não domésticos desempenha um papel muito importante para garantir a precisão e a conformidade com as normas fiscais. Esses dois tipos de comparáveis representam abordagens distintas: enquanto os domésticos envolvem transações realizadas dentro de uma mesma jurisdição, os não domésticos abrangem operações internacionais, […]