Alteração de método com saldo remanescente, o que é isso?

O tema “alteração de método com saldo remanescente” foi explicado na pergunta número 54 do caderno de perguntas e respostas da Receita Federal. No entanto, a explicação na teoria tem gerado muita discussão sobre a aplicação prática destas instruções. “Pergunta 054 – Qual procedimento deverá ser adotado pelo contribuinte caso seja alterada a metodologia de […]

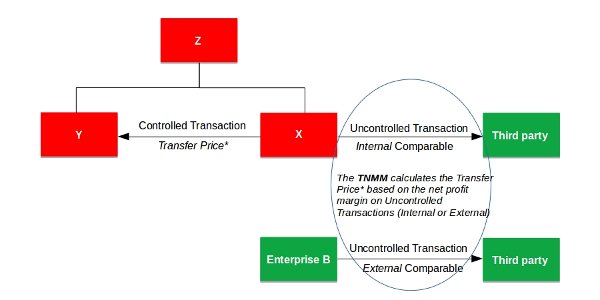

Método TNMM – Tudo sobre o cálculo de TP

O método TNMM (Transactional Net Margin Method, ou Método da Margem Líquida Transacional) é o método de transfer pricing mais utilizado no mundo. É reconhecido pelas Diretrizes da OCDE sobre Preços de Transferência como um método de lucro transacional: em vez de comparar preços ou margens brutas, ele compara o lucro operacional líquido obtido […]

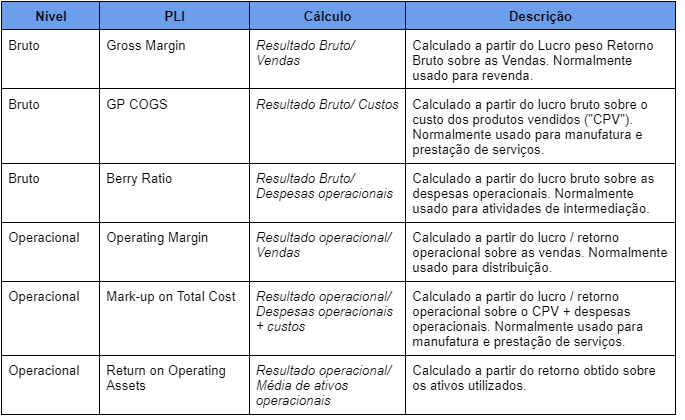

Indicador de Lucratividade – PLI

No contexto de preços de transferência, o Indicador de Lucratividade ou Profit Level Indicator (PLI), desempenha um papel crucial. O PLI é a razão entre o lucro líquido e uma base apropriada, como vendas, custos incorridos ou ativos empregados. Em outras palavras, o PLI mede a relação entre os lucros líquidos e essa base apropriada, […]

Uso de dados não transacionais em TP

No contexto de preços de transferência, o uso de dados não transacionais é uma prática fundamental quando não é possível obter informações detalhadas sobre transações específicas entre as partes relacionadas. Essa abordagem permite que as empresas adotem métodos alternativos para garantir a precisão e a conformidade nas análises de preços de transferência, considerando um conjunto […]

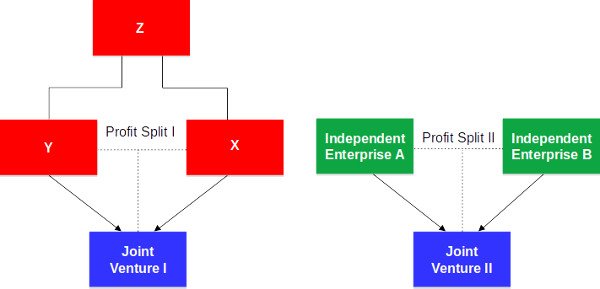

Método PSM – Tudo sobre o cálculo de TP

O método PSM (Profit Split Method, ou Método de Divisão de Lucros) é um dos 5 métodos de transfer pricing reconhecidos pelas Diretrizes da OCDE sobre Preços de Transferência. Pertence ao grupo dos métodos de lucro transacional e é utilizado quando as transações entre partes relacionadas são tão interligadas que não podem ser avaliadas […]

Compensações Intencionais

As compensações intencionais são estratégias que podem ser adotadas por empresas para ajustar seus preços de transferência com o objetivo de compensar um benefício fornecido a outra parte. No contexto de transações controladas, uma parte relacionada pode adotar práticas de compensação entre diferentes transações para balancear os benefícios recebidos e fornecidos. Este tema é relevante […]

Métodos Transfer Pricing da OCDE: quais são?

Com a parceria entre RFB e OCDE, o Brasil está cada vez mais perto de uma convergência efetiva dos métodos de Transfer Pricing da OCDE. Após a publicação da MP 1152/22, o país finalmente acelerou a migração das regras de preços de transferência brasileiras, para as regras de preços de transferência com base nas diretrizes da […]

Método PRL – Tudo sobre o cálculo de TP

O método PRL – Preço de Revenda menos Lucro passou por uma transformação profunda no transfer pricing brasileiro. No regime antigo (vigente até 2023), o PRL era aplicado com margens de lucro fixas por setor, definidas na IN RFB 1.312/2012, apenas a casos de importações. Com a entrada em vigor obrigatória do novo regime em […]

Análise funcional e análise econômica no TP

Para garantir conformidade com as regulamentações fiscais e evitar problemas como a dupla tributação nos preços de transferência, é essencial realizar análises funcionais e econômicas adequadas. Essas análises ajudam a definir e justificar os preços praticados em transações entre empresas de um mesmo grupo, assegurando que estejam alinhados com as condições de mercado e respeitem […]

Questões temporais no TP

No contexto de preços de transferência, as questões temporais desempenham um papel crucial na análise e conformidade das transações controladas. Desde a coleta de dados no momento da celebração das transações até o uso de informações contemporâneas ou de múltiplos anos, as questões temporais influenciam diretamente a confiabilidade e a precisão das análises realizadas. Avaliar […]